米株

米株

【特集】ODK Research Memo(6):2025年3月は営業・経常減益予想だが保守的

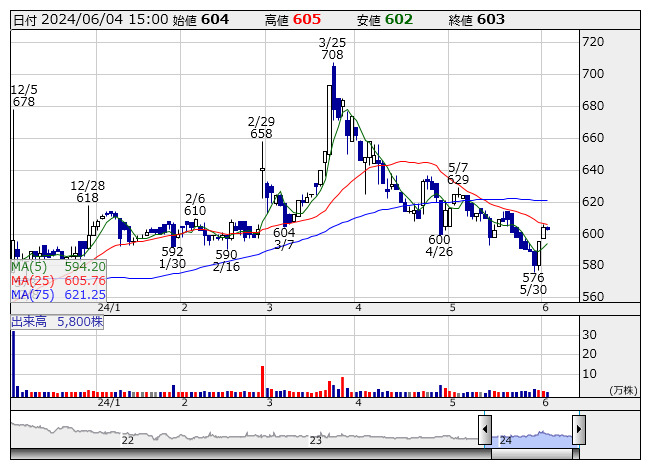

ODK <日足> 「株探」多機能チャートより

ODK <日足> 「株探」多機能チャートより■今後の見通し

ODKソリューションズ<3839>の2025年3月期の連結業績予想は、売上高が2024年3月期比14.2%増の6,700百万円、営業利益が17.9%減の470百万円、経常利益が17.3%減の500百万円、親会社株主に帰属する当期純利益が27.4%増の340百万円としている。売上面は全業務が順調に拡大して2ケタ増収だが、営業利益と経常利益は教育業務の体制整備など成長に向けた戦略投資などにより減益、親会社株主に帰属する当期純利益は前期に計上した減損損失の剥落により増益予想としている。業務別の売上動向として、教育業務では入試関連システムの開発需要増加や価格適正化の進展、証券・ほふり業務では「WITH-X(R)」関連のシステム開発需要の増加、一般業務では臨床検査システム関連や人材育成サポート関連の受注増加、その他業務では子会社ポトスの「キャリポート」関連の売上増加に加え、新たなM&Aの実行を見込んでいる。全体としては利益面で保守的な印象が強く、教育業務における価格適正化の効果が本格化することなども勘案すれば、会社予想に上振れの可能性があるだろうと弊社では考えている。

(執筆:フィスコ客員アナリスト 水田雅展)

《HN》

提供:フィスコ