米株

米株

【市況】利下げへの見通し~揺らぐ米国株と揺らがない欧州株【フィリップ証券】

4月第1週以降の米国株市場は売りを鮮明にしてきた。その要因として、①FRB(連邦準備制度理事会)による利下げ見通しの揺らぎ、②地政学リスクの緊迫化が挙げられる。

「利下げ見通しの揺らぎ」については、1日発表の米ISM(供給管理協会)製造業景気指数が50.3と、景気拡大・縮小の分岐点(50)を回復。折しも中国の国家統計局発表による3月の製造業購買担当者指数(PMI)も50.8と、1年ぶりの高水準を記録。中国経済が不動産不況に伴う景気減速に見舞われていたことが世界的なインフレ鈍化の原動力になっていた可能性もある。日本の安川電機<6506>社長も5日の決算発表上で「中国は急加速する可能性が十分にある。今準備しないといけない。」と述べているほどだ。3月初め以降に原油価格が上昇していたことを鑑みれば、10日発表の3月の消費者物価上昇率が市場予想から上振れたことも自然な成り行きだったといえよう。

「地政学リスクの緊迫化」については、イスラエル軍による在シリアのイラン大使館への空爆に対し、イランは慎重姿勢を崩さないまでも報復を示唆するなど緊迫の度合いを増している。報復行為は、10日頃までのイスラム教の断食月(ラマダン)、その後12日頃までの断食明け大祭(レバラン)との日程との関係も考慮されよう。ウクライナ情勢も、モスクワでの大規模テロ事件を契機にロシアによるウクライナ攻撃が大規模化の様相だ。これらの地政学リスクの高まりを背景に、原油価格だけでなく金など貴金属価格を押し上げている。

利下げ見通しが揺らぐ米国とは対照的に、欧州中央銀行(ECB)の利下げは消費者物価指数(CPI)上昇率鈍化を背景として市場見通しが6月開始・年内3回以上で揺らいでいない。これは米国株から欧州株への投資資金シフトを誘引する要因となり、投資の好機と捉えられよう。欧州株の中では、医薬品関連、および高級ブランド関連の企業のグローバル市場での競争力が強い。欧州の医薬品株価は米国株と比べて割安な面もあろう。他方、高級ブランド銘柄はインフレへの心配が高まる中で金など貴金属と同様に高級ブランドバッグが実物資産として価値を高めており、欧州勢の人気が高い。この分野は米国勢のほうが割安な面が見られることは注目されよう。

関連銘柄

アストラゼネカ<AZN> 市場:NASDAQ・・・2024/4/25に2024/12期1Q(1-3月)の決算発表を予定

・1992年設立の英国大手製薬企業。主にオンコロジー(腫瘍・がん)、循環器・腎・代謝疾患、呼吸器・免疫疾患などの治療薬を中国、ブラジル、インドなどの新興国を含む100カ国超で事業を展開。

・2/8発表の2023 /12期4Q(10-12月)は、売上高が前年同期比7.3%増の120.24億USD、非GAAPのコアEPSが同5.1%増の1.45USD。新型コロナワクチンを除けば同16%増収。コア製品粗利益率が同3ポイント改善の80%。研究開発費や販管費増加を吸収してコア営業利益率は同横ばいの23%。

・2024/12通期会社計画は、為替の影響を除く売上高、コアEPSともに前期比10%台前半の伸び率。同社は23年度で製品売上比率13%の糖尿病治療薬フォシーガが同39%増収。ノボ・ノルディスク<NVO>やイーライリリー<LLY>が糖尿病薬をベースに肥満症治療薬を開発する中で同社も同様のGLP-1受容体作動薬に関して昨年11月、中国バイオ医薬会社と肥満症向け経口薬のライセンス契約を締結。

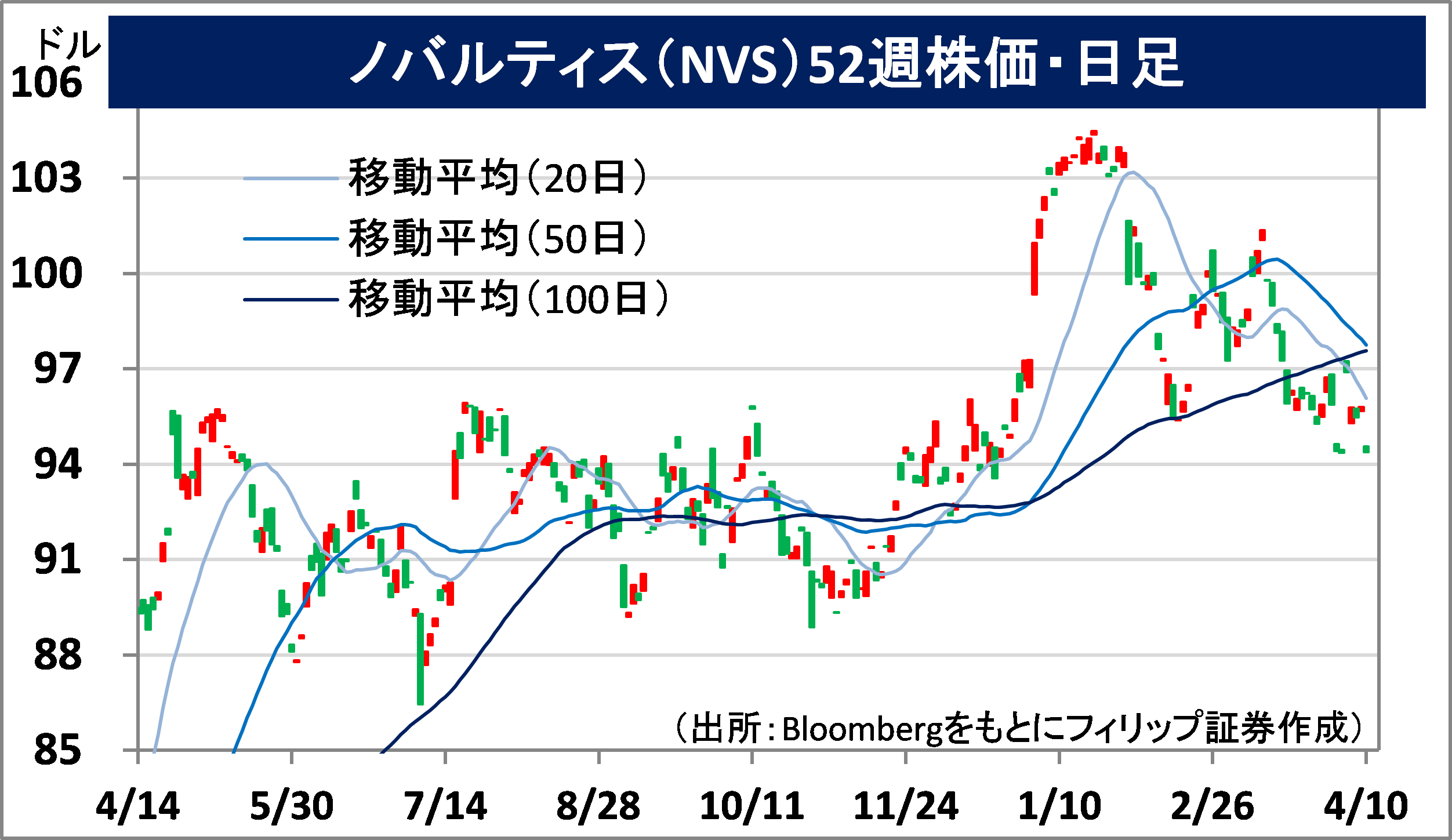

ノバルティス<NVS> 市場:NYSE・・・2024/4/23に2024/12期1Q(1-3月)の決算発表を予定

・1996年にスイス拠点の製薬2社(チバガイギーとサンド)の合併で設立された医薬品・バイオテクノロジー企業。様々な疾患の幅広い領域の医薬品を提供。21年度の製薬会社世界売上高で第5位。

・1/31発表の2023/12期4Q(10-12月)は、継続事業からの売上高が前年同期比8.0%増の114.23億USD、非GAAPのコアEPSが同10.0%増の1.53USD。為替の影響を除けば売上高が同10%増、コアEPSが同16%増。昨年10月、後発医薬品事業部門だったサンド社のスピンオフ(米国上場)を完了。

・2024/12通期会社計画は、慢性心不全薬のエントレスト錠の後発品が上市されない条件下で売上高が前期比1桁台半ば、コア営業利益が同1桁台後半の伸び率。23年度に10件のプロジェクトで肯定的な第3相臨床試験データを入手。堅調な成長製品と豊富なパイプラインを元に同社は23-28年の売上高平均複利成長率5%、2027年コア営業利益率約40%(2023年実績36%)を見込んでいる。

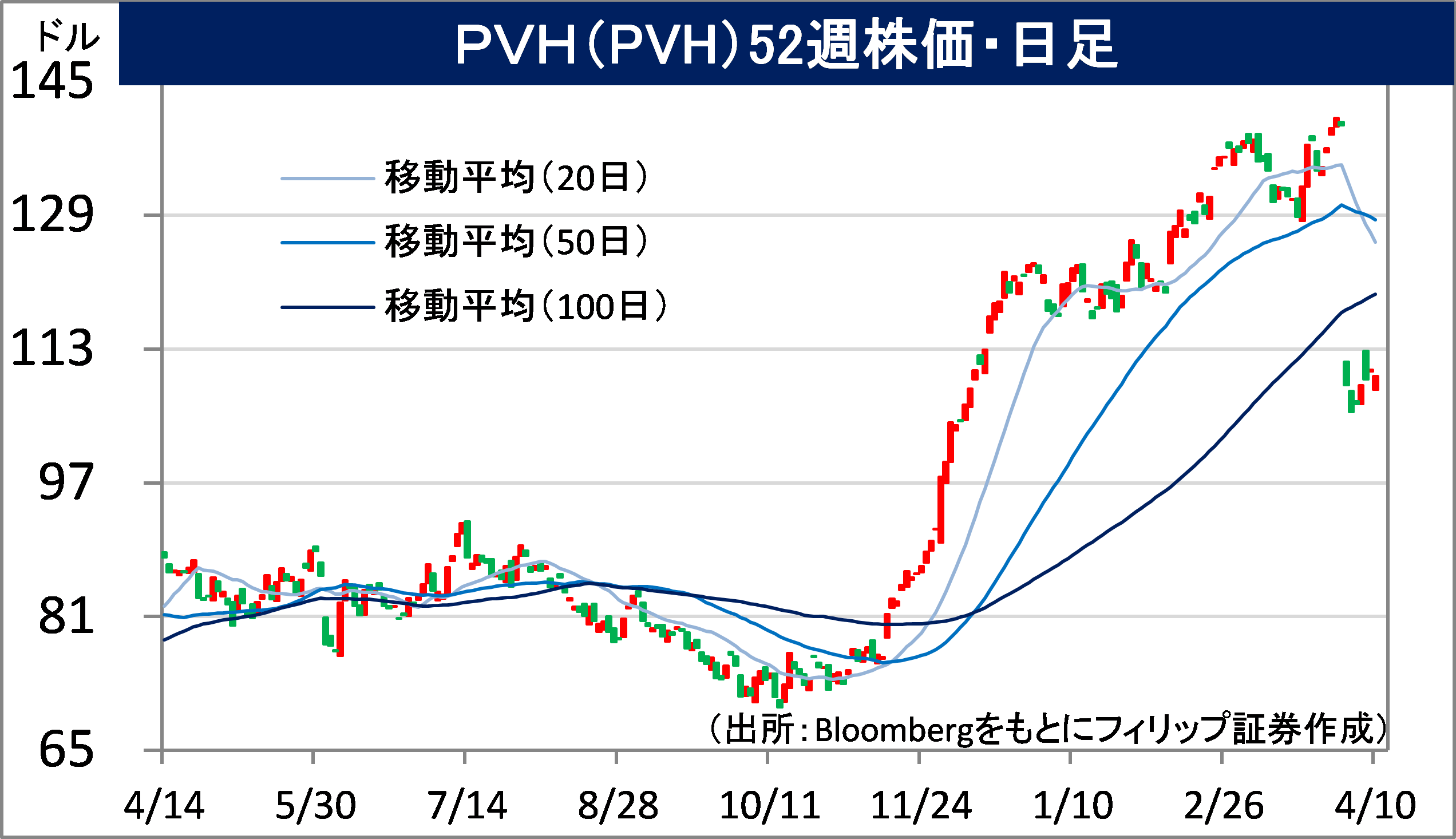

PVH<PVH> 市場:NYSE・・・2024/5/31に2025/1期1Q(2-4月)の決算発表予定

・1881年設立のアパレル企業。主力のトミーヒルフィガーやカルバン・クラインをはじめとして多くのブランドを所有・管理し、様々な価格帯・流通チャネルを通じて差別化された製品をグローバルに販売。

・4/1発表の2024/1期4Q(11-1月)は、総売上高が前年同期比横ばいの24.89億USD、非GAAPの調整後EPSが同3.72USD。強いブランド力を背景とした販売価格設定力、および需要対応のサプライチェーンを早期に構築したことに伴う在庫減少の貢献により粗利益率が同4.4ポイント上昇の60.3%。

・2025/1通期会社計画は、売上高が前期比6-7%減、調整後EPSが同1-3%増の10.75-11.00USD。減収は古くから歴史あるヘリテージ・ブランド事業(ヴァン ヒューゼン、アイゾッド、ジェフリー ビーン、アローなど)の売却による。主力のトミーフィルガーとカルバン・クラインを柱とするブランド再編は利益率向上に繋がろう。4/5終値での予想PER9.80倍。欧州の高級ブランド株と比べて割安な面もあろう。

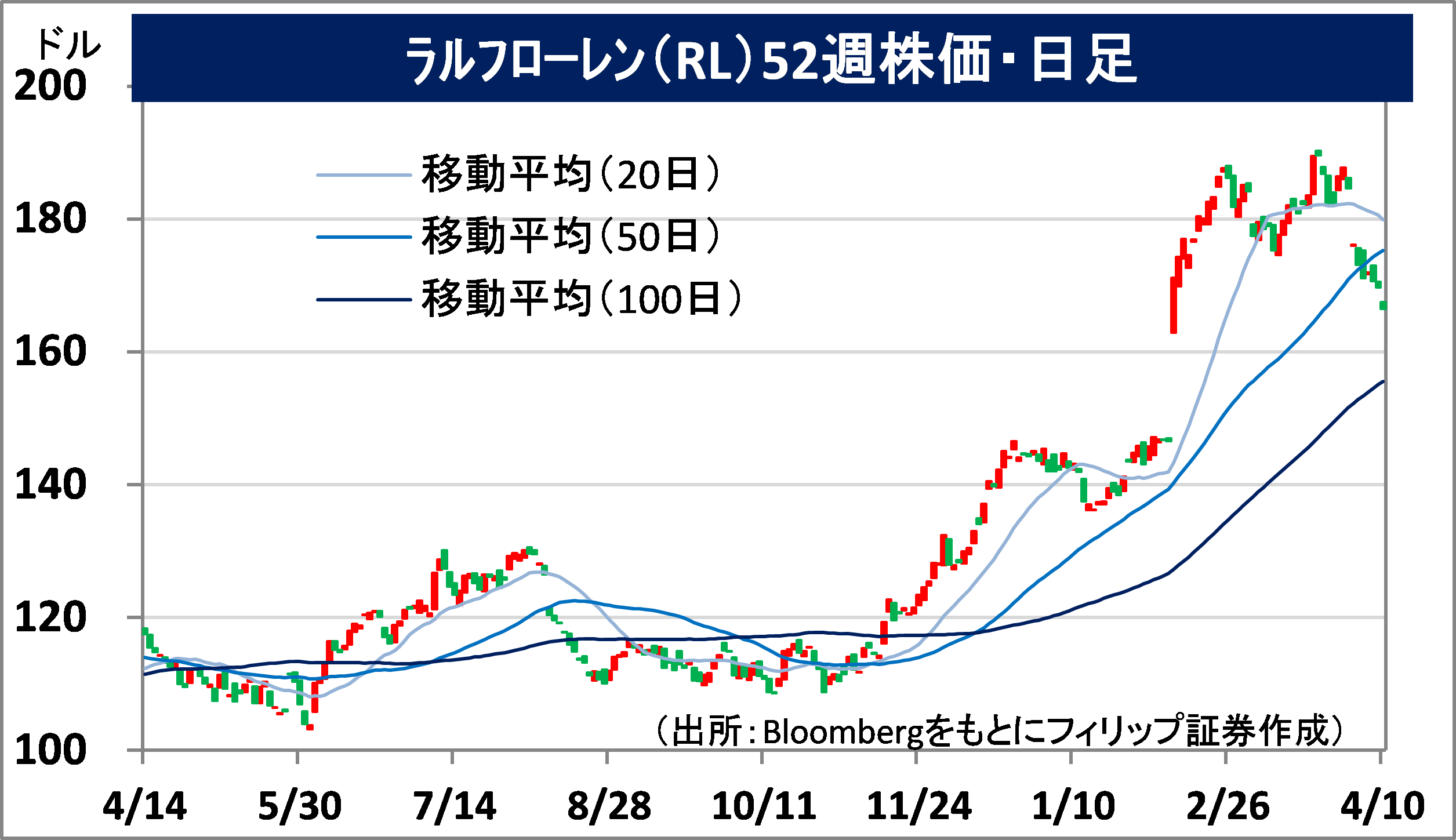

ラルフローレン<RL> 市場:NYSE・・・2024/5/24に2024/3期4Q(1-3月)の決算発表予定

・1967年設立の衣料品メーカー。高級衣料、アクセサリー、香水、インテリア用品等のデザイン・販売・流通を行う。ポロ・ラルフローレン、チャップス、ラグビー、クラブ・モナコなど主要ブランドを保有。

・2/8発表の2024/3期3Q(10-12月)は、売上高が前年同期比5.6%増の19.34億USD、非GAAPの調整後EPSが同24.5%増の4.17USD。欧州とアジアが堅調。直営店とオンライン売上拡大に注力し百貨店への依存度低下が奏功。商品原価を上げて値引きを減らし、平均販売価格を同9%引き上げた。

・通期会社計画(外国為替の影響を除く)を上方修正。売上高伸び率を前期比2%中心の1桁台前半(従来計画1‐2%)、調整後営業利益率は同0.3-0.5ポイント上昇の12.0-12.5%で据え置き。欧州株高を牽引する欧州高級ブランド銘柄と比べて米国高級ブランド株価は予想PERなどで割安。また、ブランド物はインフレ・地政学リスクを背景に、貴金属同様に実物資産として選好される面もあろう。

※フィリップ証券より提供されたレポートを掲載しています。

株探ニュース

「利下げ見通しの揺らぎ」については、1日発表の米ISM(供給管理協会)製造業景気指数が50.3と、景気拡大・縮小の分岐点(50)を回復。折しも中国の国家統計局発表による3月の製造業購買担当者指数(PMI)も50.8と、1年ぶりの高水準を記録。中国経済が不動産不況に伴う景気減速に見舞われていたことが世界的なインフレ鈍化の原動力になっていた可能性もある。日本の安川電機<6506>社長も5日の決算発表上で「中国は急加速する可能性が十分にある。今準備しないといけない。」と述べているほどだ。3月初め以降に原油価格が上昇していたことを鑑みれば、10日発表の3月の消費者物価上昇率が市場予想から上振れたことも自然な成り行きだったといえよう。

「地政学リスクの緊迫化」については、イスラエル軍による在シリアのイラン大使館への空爆に対し、イランは慎重姿勢を崩さないまでも報復を示唆するなど緊迫の度合いを増している。報復行為は、10日頃までのイスラム教の断食月(ラマダン)、その後12日頃までの断食明け大祭(レバラン)との日程との関係も考慮されよう。ウクライナ情勢も、モスクワでの大規模テロ事件を契機にロシアによるウクライナ攻撃が大規模化の様相だ。これらの地政学リスクの高まりを背景に、原油価格だけでなく金など貴金属価格を押し上げている。

利下げ見通しが揺らぐ米国とは対照的に、欧州中央銀行(ECB)の利下げは消費者物価指数(CPI)上昇率鈍化を背景として市場見通しが6月開始・年内3回以上で揺らいでいない。これは米国株から欧州株への投資資金シフトを誘引する要因となり、投資の好機と捉えられよう。欧州株の中では、医薬品関連、および高級ブランド関連の企業のグローバル市場での競争力が強い。欧州の医薬品株価は米国株と比べて割安な面もあろう。他方、高級ブランド銘柄はインフレへの心配が高まる中で金など貴金属と同様に高級ブランドバッグが実物資産として価値を高めており、欧州勢の人気が高い。この分野は米国勢のほうが割安な面が見られることは注目されよう。

関連銘柄

アストラゼネカ<AZN> 市場:NASDAQ・・・2024/4/25に2024/12期1Q(1-3月)の決算発表を予定

・1992年設立の英国大手製薬企業。主にオンコロジー(腫瘍・がん)、循環器・腎・代謝疾患、呼吸器・免疫疾患などの治療薬を中国、ブラジル、インドなどの新興国を含む100カ国超で事業を展開。

・2/8発表の2023 /12期4Q(10-12月)は、売上高が前年同期比7.3%増の120.24億USD、非GAAPのコアEPSが同5.1%増の1.45USD。新型コロナワクチンを除けば同16%増収。コア製品粗利益率が同3ポイント改善の80%。研究開発費や販管費増加を吸収してコア営業利益率は同横ばいの23%。

・2024/12通期会社計画は、為替の影響を除く売上高、コアEPSともに前期比10%台前半の伸び率。同社は23年度で製品売上比率13%の糖尿病治療薬フォシーガが同39%増収。ノボ・ノルディスク<NVO>やイーライリリー<LLY>が糖尿病薬をベースに肥満症治療薬を開発する中で同社も同様のGLP-1受容体作動薬に関して昨年11月、中国バイオ医薬会社と肥満症向け経口薬のライセンス契約を締結。

ノバルティス<NVS> 市場:NYSE・・・2024/4/23に2024/12期1Q(1-3月)の決算発表を予定

・1996年にスイス拠点の製薬2社(チバガイギーとサンド)の合併で設立された医薬品・バイオテクノロジー企業。様々な疾患の幅広い領域の医薬品を提供。21年度の製薬会社世界売上高で第5位。

・1/31発表の2023/12期4Q(10-12月)は、継続事業からの売上高が前年同期比8.0%増の114.23億USD、非GAAPのコアEPSが同10.0%増の1.53USD。為替の影響を除けば売上高が同10%増、コアEPSが同16%増。昨年10月、後発医薬品事業部門だったサンド社のスピンオフ(米国上場)を完了。

・2024/12通期会社計画は、慢性心不全薬のエントレスト錠の後発品が上市されない条件下で売上高が前期比1桁台半ば、コア営業利益が同1桁台後半の伸び率。23年度に10件のプロジェクトで肯定的な第3相臨床試験データを入手。堅調な成長製品と豊富なパイプラインを元に同社は23-28年の売上高平均複利成長率5%、2027年コア営業利益率約40%(2023年実績36%)を見込んでいる。

PVH<PVH> 市場:NYSE・・・2024/5/31に2025/1期1Q(2-4月)の決算発表予定

・1881年設立のアパレル企業。主力のトミーヒルフィガーやカルバン・クラインをはじめとして多くのブランドを所有・管理し、様々な価格帯・流通チャネルを通じて差別化された製品をグローバルに販売。

・4/1発表の2024/1期4Q(11-1月)は、総売上高が前年同期比横ばいの24.89億USD、非GAAPの調整後EPSが同3.72USD。強いブランド力を背景とした販売価格設定力、および需要対応のサプライチェーンを早期に構築したことに伴う在庫減少の貢献により粗利益率が同4.4ポイント上昇の60.3%。

・2025/1通期会社計画は、売上高が前期比6-7%減、調整後EPSが同1-3%増の10.75-11.00USD。減収は古くから歴史あるヘリテージ・ブランド事業(ヴァン ヒューゼン、アイゾッド、ジェフリー ビーン、アローなど)の売却による。主力のトミーフィルガーとカルバン・クラインを柱とするブランド再編は利益率向上に繋がろう。4/5終値での予想PER9.80倍。欧州の高級ブランド株と比べて割安な面もあろう。

ラルフローレン<RL> 市場:NYSE・・・2024/5/24に2024/3期4Q(1-3月)の決算発表予定

・1967年設立の衣料品メーカー。高級衣料、アクセサリー、香水、インテリア用品等のデザイン・販売・流通を行う。ポロ・ラルフローレン、チャップス、ラグビー、クラブ・モナコなど主要ブランドを保有。

・2/8発表の2024/3期3Q(10-12月)は、売上高が前年同期比5.6%増の19.34億USD、非GAAPの調整後EPSが同24.5%増の4.17USD。欧州とアジアが堅調。直営店とオンライン売上拡大に注力し百貨店への依存度低下が奏功。商品原価を上げて値引きを減らし、平均販売価格を同9%引き上げた。

・通期会社計画(外国為替の影響を除く)を上方修正。売上高伸び率を前期比2%中心の1桁台前半(従来計画1‐2%)、調整後営業利益率は同0.3-0.5ポイント上昇の12.0-12.5%で据え置き。欧州株高を牽引する欧州高級ブランド銘柄と比べて米国高級ブランド株価は予想PERなどで割安。また、ブランド物はインフレ・地政学リスクを背景に、貴金属同様に実物資産として選好される面もあろう。

【免責・注意事項】

当資料は、情報提供を目的としており、金融商品に係る売買を勧誘するものではありません。フィリップ証券は、レポートを提供している証券会社との契約に基づき対価を得る場合があります。当資料に記載されている内容は投資判断の参考として筆者の見解をお伝えするもので、内容の正確性、完全性を保証するものではありません。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします。また、当資料の一部または全てを利用することにより生じたいかなる損失・損害についても責任を負いません。当資料の一切の権利はフィリップ証券株式会社に帰属しており、無断で複製、転送、転載を禁じます。

<日本証券業協会自主規制規則「アナリスト・レポートの取扱い等に関する規則 平14.1.25」に基づく告知事項>

・ 本レポートの作成者であるアナリストと対象会社との間に重大な利益相反関係はありません。

当資料は、情報提供を目的としており、金融商品に係る売買を勧誘するものではありません。フィリップ証券は、レポートを提供している証券会社との契約に基づき対価を得る場合があります。当資料に記載されている内容は投資判断の参考として筆者の見解をお伝えするもので、内容の正確性、完全性を保証するものではありません。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします。また、当資料の一部または全てを利用することにより生じたいかなる損失・損害についても責任を負いません。当資料の一切の権利はフィリップ証券株式会社に帰属しており、無断で複製、転送、転載を禁じます。

<日本証券業協会自主規制規則「アナリスト・レポートの取扱い等に関する規則 平14.1.25」に基づく告知事項>

・ 本レポートの作成者であるアナリストと対象会社との間に重大な利益相反関係はありません。

※フィリップ証券より提供されたレポートを掲載しています。

株探ニュース