米株

米株

【材料】富士紡ホールディングス---3Q減収なるも、主力の研磨材事業はパワー半導体などの分野で好調な需要が継続

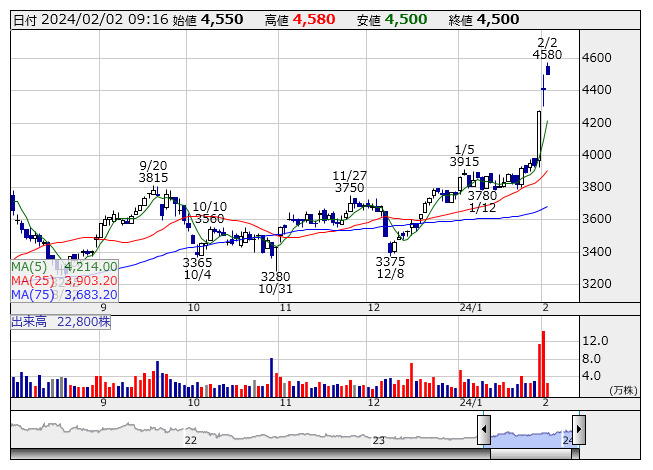

富士紡HD <日足> 「株探」多機能チャートより

富士紡HD <日足> 「株探」多機能チャートより富士紡ホールディングス<3104>は31日、2024年3月期第3四半期(23年4月-12月)連結決算を発表した。売上高が前年同期比7.9%減の267.07億円、営業利益が同55.0%減の20.01億円、経常利益が同47.1%減の24.03億円、親会社株主に帰属する四半期純利益が同46.3%減の16.53億円となった。

研磨材事業の売上高は前年同期比21.6%減の94.38億円、営業利益は同78.3%減の5.87億円となった。主力の超精密加工用研磨材は、半導体デバイス用途(CMP)が、期前半では半導体市場の調整局面の影響を受け受注が減少したが、期後半に入り主要半導体メーカー各社の在庫調整が進み、徐々に需要回復の兆しがみられた。シリコンウエハー用途は全体的な半導体デバイスの需要減により受注減、ハードディスク用途はデータセンター向け需要の低迷が継続、液晶ガラス用途においても世界的なインフレにより、テレビ、パソコン、スマートフォンなどで使われる液晶パネルの需要の鈍化もあり受注が減少した。一方、電気自動車(EV)をはじめとする車載向けやデータセンター向けに利用されるパワー半導体などの分野では、好調な需要が続いている。

化学工業品事業の売上高は同3.4%増の93.67億円、営業利益は同31.6%減の6.47億円となった。機能性材料、医薬中間体および農薬中間体などの受託製造は、化学業界全般的に需要が低迷する中、とりわけ半導体を中心とした電子材料市況の悪化により厳しい事業環境となっている。機能性材料は一部を除いて受注が低調だったが、農薬中間体は好調な受注を維持した。原材料・エネルギー価格高騰による製造コスト上昇部分については、価格転嫁を進めた。

生活衣料事業の売上高は同3.7%減の54.02億円、営業利益は同1.6%増の6.54億円となった。繊維素材は、物流費や原材料費の高騰によるコストアップに加えて、円安が影響し、厳しい環境が続いた。繊維製品は、新型コロナウイルス感染症の5類移行に伴い経済・社会活動の正常化が進んだことにより外出機会が増え、店頭販売を中心に需要が堅調に推移した。また、ネット販売では継続的なSNS、検索広告に加え転換率・リピーター率向上施策が奏功し伸長した。

その他の売上高は同9.9%増の24.99億円、営業利益は同25.5%減の1.11億円となった。化成品事業の成形品部門は、医療機器用部品の受注が堅調に推移し増収となったが、デジタルカメラ用成形品は半導体不足の影響を受け減収となった。金型部門は、自動車向け金型は半導体不足及びEV化シフト過渡期の影響で新型案件が減少し苦戦したが、事務用機器や医療機器用金型に強みを持つ会社をグループに加えたことで増収となった。貿易部門は、昨年のコロナ特需の反動で受注減となっているが、更なる拡販と収益確保に取り組んでいる。

2024年3月期通期の連結業績予想については、売上高が前期比4.2%減の361.00億円、営業利益が同39.5%減の29.50億円、経常利益が同33.6%減の33.50億円、親会社株主に帰属する当期純利益が同35.3%減の22.00億円とする期初計画を据え置いている。

《SI》

提供:フィスコ