米株

米株

【材料】中国塗が反発、販売価格適正化など寄与し24年3月期営業利益予想を上方修正

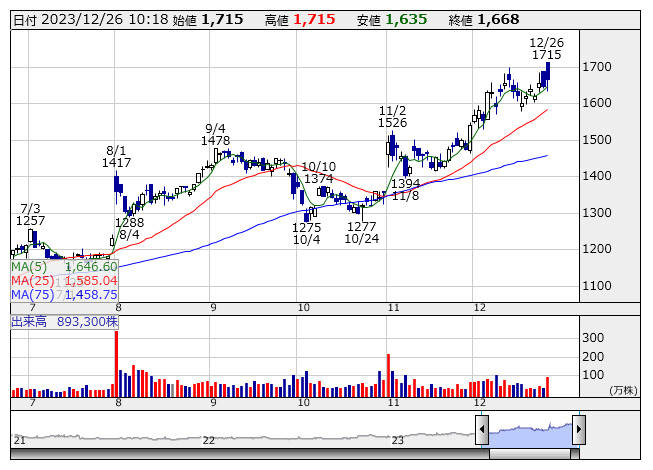

中国塗 <日足> 「株探」多機能チャートより

中国塗 <日足> 「株探」多機能チャートより主力の船舶用塗料分野を中心に、製造コストに見合った販売価格の適正化や高付加価値製品の販売拡大が順調に進んでいることが要因。また、海外においては原材料価格が比較的安定して推移していることや円安効果も寄与する。なお、純利益は第4四半期に予定していた固定資産売却益の計上時期が25年3月期に変更となったため、84億円(同2.2倍)の従来見通しを据え置いている。

出所:MINKABU PRESS