米株

米株

【市況】明日の株式相場に向けて=降って湧いた米リセッション懸念

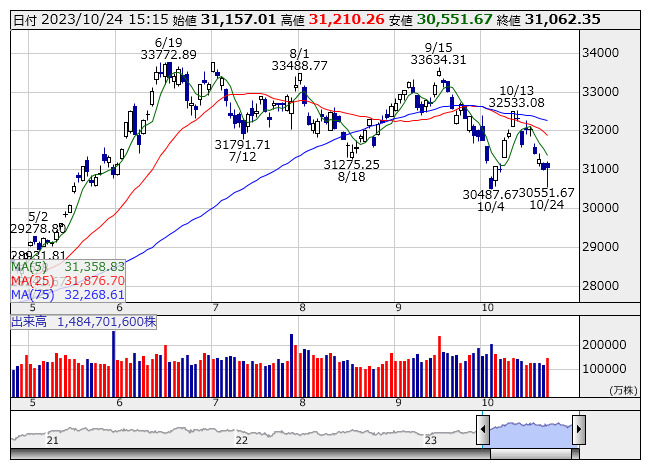

日経平均 <日足> 「株探」多機能チャートより

日経平均 <日足> 「株探」多機能チャートよりただ、それでも東京市場は正直、楽観できない地合いといえる。目先的に日経平均は3万1000円近辺で売り物を完全に吸収した形だが、方向感が定まらないなかも徐々に息苦しさが増しているような相場だ。紙飛行機が風に煽られ一時的に浮いたようにみえても、風が過ぎ去れば再び万有引力に抗えず高度を下げていくような、反転への期待を持たせながらジリジリと含み損を広げさせる油断のならない相場つきにも見える。

堰を切ったような急な下げが来れば、それはそれで買い向かうチャンスともなるが、今のどっちつかずの相場ではなかなか底が入りにくい。リバウンドがあっても、そこは戻り売りに凌駕されるまでの短い自律反発の時間帯に終わる。きょうの午前中は、「グロース市場を中心に個人の信用枠を使った押し目買いが際立った」(ネット証券マーケットアナリスト)という。確かに後場のプライムやグロース市場など全体相場の切り返しを見る限り、時宜を得た個人投資家の立ち回りは見事ということになるが、それは半日というフレームで切り取った相場の軌跡に過ぎず、大勢トレンドという観点で底が入ったようには見えない。

24年3月期上期(23年4~9月)は企業の決算は良好との見方が、市場関係者の間で強気相場の根拠となっている。しかし、現実は一筋縄ではいかないようだ。上期好決算の先陣を切ったはずのニデック<6594>がいきなり売りの洗礼を浴びた。同社が前日取引終了後に発表した24年3月期第2四半期(23年4~9月)決算は最終利益が前年同期比22%増の1060億8100万円と同期間として過去最高を更新した。しかし、事前コンセンサスにわずかに届かなかった。また、EV向け駆動装置の中国での販売が思わしくなく、販売目標の下方修正が強く嫌気された。株価は10%を超える急落で一時6000円台を下回り、一気に年初来安値に直行という半ば暴力的な下げに見舞われた。「この内容でここまで売り叩かれるのでは、好決算先取り狙いの決算プレーは、投資手法としてあまりにも割に合わない」(中堅証券ストラテジスト)という声が出るのもうなずける。

今月下旬から来月中旬にかけて、日米での企業の決算発表本格化を背景にマクロからミクロの視点に評価対象が移行し、好決算がマーケットを上向かせるという見方が市場筋の間でも少なくない。だが、個別に決算サプライズがあれば買われるが、全体観としての風向きはアゲンストのまま変わらない可能性もある。マクロ面で降って湧いたのが、強いとみられていた米経済の失速懸念だ。

この日の市場では債券にショート戦略をとる2人の「ビル」が話題となっていた。資産家で債券投資家として知られるビル・アックマン氏は米国債へのショートポジションを解消したことをSNSで開示した。債券を買い戻すということは、今後は金利が低下方向に向かうという読みが働いている。「一見して株式市場にポジティブな思惑をもたらすようにも見えるが、これは米国の景気後退リスクを織り込んだうえでの投資行動であり、鉄壁の信頼があった米経済の揺らぎが株式市場の波乱要素となる」(ネット証券アナリスト)という指摘がある。また、PIMCOの共同創業者で債券王の異名を持つビル・グロース氏もSOFR(担保付翌日物調達金利)先物を購入したことを明らかにしており、「これも急速な逆イールド解消を予期した投資行動で、米国でのリセッション懸念が再び取り沙汰されることを見越している」(同)とする。「米国の自動車ローンの延滞率増加は1994年以来約30年ぶりの水準であり、消費意欲減退は今後加速する可能性がある」(同)とし、水面下で疲弊している米経済の実勢に警戒感を募らせる。

あすのスケジュールでは、8月の景気動向指数改定値、9月の外食売上高、9月の全国スーパー売上高、ジャパンモビリティショー(~11月5日)など。また、東証プライム市場にKOKUSAI ELECTRIC<6525>、東証スタンダード市場に全保連<5845>が新規上場する。海外では7~9月期の豪消費者物価指数(CPI)、10月の独Ifo企業景況感指数、カナダ中銀の政策金利発表、9月の米新築住宅販売件数など。なお、海外主要企業の決算発表ではメタ・プラットフォームズ<META>、IBM<IBM>などがある。(銀)

出所:MINKABU PRESS