米株

米株

【特集】宮嶋貴之に聞く!インバウンド回復の行方と注目株は?

インバウンド(訪日外国人)の回復基調が強まっている。7月は前年同月の約16倍の232万人に膨らんだ。これは新型コロナウイルスの感染拡大前の約8割の水準だ。6月に7割を初めて超えたばかりで、回復が鮮明になってきた。中国政府が8月に3年半続けてきた日本への団体旅行規制を解除したことも訪日客の増加を後押ししそうだ。ただ、中国の不動産不況に端を発した景気停滞など、同国の旅行客数の回復にはなお不透明感が漂う。今後のインバウンドの行方をどうみるのか。それに伴う株式市場での注目セクターは何か。ソニーフィナンシャルグループの金融市場調査部で、インバウンドを専門とする宮嶋貴之シニアエコノミストに聞いた。

●宮嶋貴之

| 宮嶋貴之によるインバウンド4つのポイント | |

| (1) | 2023年度の訪日外国人数は2600万~2800万人と予測 |

| (2) | 2023年度のインバウンド消費額は4兆円強に達し、コロナ禍前の水準に迫る見通し |

| (3) | 中国政府による日本への団体旅行規制の解除への過度の期待は禁物 |

| (4) | インバウンド関連株では、航空、百貨店、ドラッグストア、製薬、ホテルに注目 |

―― 5月に新型コロナウイルスの感染症法上の扱いが5類に移行したことなどを受けて、インバウンドが急回復しています。2023年度の訪日外国人数をどう予測していますか。

宮嶋:2023年度は前の年度の3倍程度に当たる2600万~2800万人が訪日すると予測しています。アフターコロナを迎えて、ワクチンの3回目接種の証明書の提示や到着前後のPCR検査などといった日本政府の水際対策が緩和されました。まずは先に規制を緩和していた欧米諸国からの訪日者数が増え、次にASEAN(東南アジア諸国連合)、韓国、台湾など中国人以外の旅行客が回復してきました。

「ゼロコロナ政策」を続けてきた中国の規制も徐々に緩和されることから、航空会社も往来便を復活させ始めると考えられます。24年度にはコロナ前の水準である3000万人程度の訪日外国人が見込めるでしょう。

―― インバウンドはこのまま回復基調が続くということですね。2023年度の訪日外国人の消費額の見通しを教えてください。

宮嶋:私は23年度の訪日外国人の消費額は4兆円強に膨らむと予測しています。これはコロナ禍前(19年度)の消費額(4兆1000億円)に匹敵する数字です。背景には外国人の旅行1回当たりの消費額(消費単価)が大幅に増えていることがあります。23年1-3月期の消費単価は約21万円とコロナ禍前の19年(約16万円)と比べて3割以上も増えました。

消費単価が増えたのは、従来よりも短期滞在者が少なく、ビジネスも含めた長期滞在の人たちの割合が多かったためです。コロナ禍前より、高所得の人たちが訪日している比率も高いとみられます。欧州を中心に航空便数がコロナ禍前よりも少ないため、宿泊日数が増えている面もありそうです。これに加えて、円安が外国人にとっての滞在費を割安にしていることが滞在日数を増やしています。

―― インバウンド消費額の急回復の要因は、アフターコロナ直後で長期滞在者が多いことと、円相場の低迷が消費単価の上昇に貢献しているということですね。ただ、それらが消費額を押し上げているとすれば、一時的な要因で回復しているように聞こえます。近い将来の反動減はないのでしょうか。

宮嶋:一時的な要因に依存した回復であることは否めません。訪日外国人の消費単価は今後、下がっていくのが基本的なシナリオです。航空会社の国際便は増えていく見通しで、長期滞在者の比率は低下するでしょう。消費額の増加で最も寄与度の大きかった円安も、日米の金融政策や世界経済の動向によっては円高に転じることが考えられます。短期的には訪日外国人数の増加が、1人当たりの消費単価の下落を補っていけるのかどうかに注目しています。

―― 中国政府が8月に日本への団体旅行規制を解除したことが、インバウンドの後押しになるとの期待が膨らんでいます。ただ、不動産不況などを背景とした中国景気の低迷が足かせになるとの見方もあります。今後の展開をどう見ていますか。

宮嶋:私は中国政府による団体旅行規制の解除について、過度に期待しない方が良いと考えています。バイデン米大統領が8月にハイテク分野での新たな対中投資規制に関する大統領令に署名するなど、中国と西側諸国の対立は激しくなっています。コロナ禍前に比べて、中国人訪日客の回復が地政学的リスクに左右されることが予想されます。

そもそも消費額をみると、中国人観光客のうち、団体旅行の割合は3割未満(2019年)にすぎません。中国では景気低迷を受けて雇用・所得環境も悪化しており、団体旅行規制が解除されても訪日旅行客数が急回復するかは不透明です。中国株の低迷などを踏まえると、かつてのような「爆買い」復活の可能性は低いでしょう。

―― インバウンドの急回復を受けて、株式市場では関連銘柄にも関心が高まっています。注目している業種や銘柄はありますか。

宮嶋:航空関連、百貨店、ドラッグストア、製薬関連などに注目しています。例えば薬品では、日本製品の安全性には強い信頼があります。これに加えて、中国では日本のように国民健康保険が普及しておらず、予防医療が中心です。このため、中国人旅行客の増加は、日本の製薬やドラッグストアの業績、株価に好影響を及ぼすと予測しています。

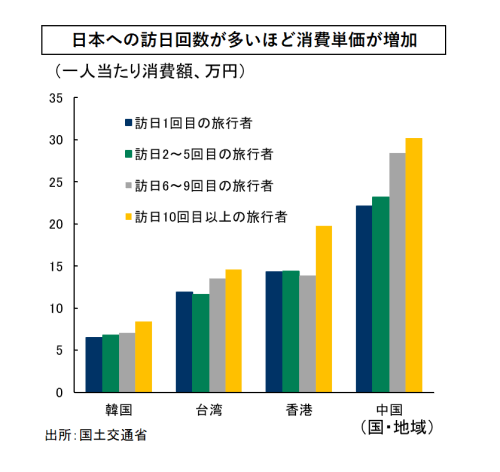

高所得の中国人観光客が先行して戻るとみられますので、百貨店の化粧品や衣料品など高級品の売り上げなども短期的には増えると見られます。長い目で見れば、訪日回数の多い外国人リピーターが増加すると期待されますが、リピーターは1人当たり消費額が増える傾向があるというデータがあり、ゴルフや舞台鑑賞、医療などのサービスへの消費が増えるとみられます。そうなると、小売業だけでなく宿泊業やスポーツ・娯楽業などにも恩恵が広がるとみています。

(※聞き手は日高広太郎)

◆日高広太郎(ジャーナリスト、広報コンサルティング会社代表)

1996年慶大卒、日本経済新聞社に入社。東京本社の社会部に配属される。小売店など企業ニュースの担当、ニューヨーク留学(米経済調査機関のコンファレンス・ボードの研究員)を経て東京本社の経済部に配属。財務省、経済産業省、国土交通省、農水省、日銀、メガバンクなどを長く担当する。日銀の量的緩和解除に向けた政策変更や企業のM&A関連など多くの特ダネをスクープした。第一次安倍内閣時の独ハイリゲンダムサミット、鳩山政権時の米ピッツバーグサミットなどでは日経新聞を代表して同行取材、執筆。東日本大震災の際には復興を担う国土交通省、復興庁のキャップを務めた。シンガポール駐在を経て東京本社でデスク。2018年8月に東証1部上場(現プライム市場)のB to B企業に入社し、広報部長。2019年より執行役員。2022年に広報コンサルティング会社を設立し、代表に就任。ジャーナリストとしても記事を複数連載中。2022年5月に著書「B to B広報 最強の戦略術」(すばる舎)を出版。内外情勢調査会の講師も務め、YouTubeにて「【BIZ】ダイジェスト 今こそ中小企業もアピールが必要なワケ」が配信中。

1996年慶大卒、日本経済新聞社に入社。東京本社の社会部に配属される。小売店など企業ニュースの担当、ニューヨーク留学(米経済調査機関のコンファレンス・ボードの研究員)を経て東京本社の経済部に配属。財務省、経済産業省、国土交通省、農水省、日銀、メガバンクなどを長く担当する。日銀の量的緩和解除に向けた政策変更や企業のM&A関連など多くの特ダネをスクープした。第一次安倍内閣時の独ハイリゲンダムサミット、鳩山政権時の米ピッツバーグサミットなどでは日経新聞を代表して同行取材、執筆。東日本大震災の際には復興を担う国土交通省、復興庁のキャップを務めた。シンガポール駐在を経て東京本社でデスク。2018年8月に東証1部上場(現プライム市場)のB to B企業に入社し、広報部長。2019年より執行役員。2022年に広報コンサルティング会社を設立し、代表に就任。ジャーナリストとしても記事を複数連載中。2022年5月に著書「B to B広報 最強の戦略術」(すばる舎)を出版。内外情勢調査会の講師も務め、YouTubeにて「【BIZ】ダイジェスト 今こそ中小企業もアピールが必要なワケ」が配信中。

株探ニュース