米株

米株

【市況】明日の株式相場に向けて=米金利上昇で消えないインフレの残像

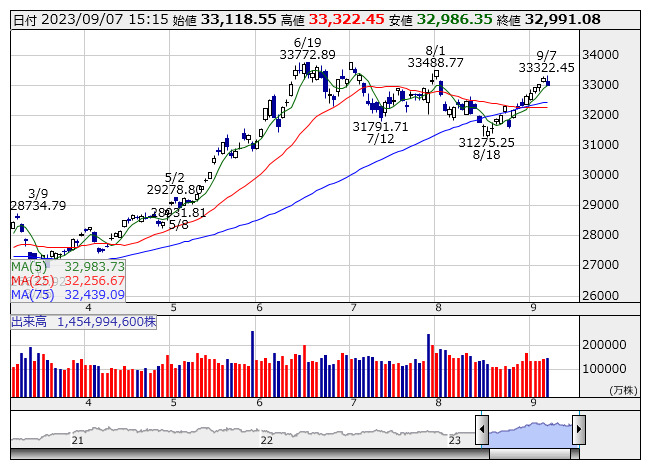

日経平均 <日足> 「株探」多機能チャートより

日経平均 <日足> 「株探」多機能チャートより前日時点で日経平均はサイコロジカルラインが11勝1敗、日経平均の騰落レシオ(25日移動平均)が126.5%、プライム市場の騰落レシオが122.8%といずれも買われ過ぎゾーンにあり、ここは一回立ち止まって周りを見渡すタイミングではある。欧米、アジア株が一休みいれている段階で日本株だけが走り続けても、必ずその反動は来るわけで、ここは慎重になることに対して何の躊躇もいらない。

TOPIXは既にバブル崩壊後の最高値更新を果たしており、日経平均がこれに追随してバブル後高値3万3753円(終値ベース)まで突っ走ること自体に違和感はないのだが、そこまでスムーズにコトが運ばないのが株式市場である。懐疑の中で相場は育つという。現状のように警鐘を鳴らす市場関係者が多いうちは、なかなか全体相場は崩れないということかもしれない。しかし、今の懐疑の森を抜けたら日経平均の史上最高値が視界に入ってくるというほどの楽観的な距離感でもなく、いったんは引き返す場面が訪れそうだ。それがSQ明け後なのか実質下期相場(10月相場)に入ってからなのかは分からないが、再び75日移動平均線を下抜けるような調整局面への移行を念頭に置いておく必要はある。

前日の米国株市場では8月のISM非製造業景況感指数が市場予想に反し上昇したことが嫌気された。つまり、サービスインフレの芽が摘まれていないことに対する警戒感が再燃したという解釈だ。前週末発表された8月の雇用統計では非農業部門の雇用者数の伸びがコンセンサスを上回ったものの、失業率が上昇したことや平均時給の伸び率がコンセンサスを下回ったことを重視して米国株は上昇したのだが、今回のISM非製造業景況感指数の結果はその強気ムードに水を差す格好となった。

米国株市場では長期金利の上昇に再び神経質となっている。これは収束したはずのインフレの残像がいまだ拭い切れないということに対するいら立ちにも見える。その背景にある原油市況の高騰は、サウジとロシアの協調減産という政治的な要因が絡むだけに厄介である。先月行われたブリックス会議ではサウジアラビア、アルゼンチン、エジプト、イラン、エチオピア、アラブ首長国連邦(UAE)の6カ国を来年から新メンバー国として招待することで合意、市場関係者は「いわゆる原油産出国の一群を招き入れる形で、今の原油価格上昇の流れと符合する」(ネット証券アナリスト)とし、今後も原油市況の一段の高騰を示唆するものとして警戒感を募らせている。

今月19~20日の日程で行われるFOMCで政策金利引き上げは見送られる可能性が高いが、次回11月(10月31~11月1日)の会合では0.25%の利上げが濃厚という見方を示す市場筋は少なくない。そして、「これが利上げの最終局面にあるとしても、その後は来年後半まで現状据え置きが続く公算が大きい」(同)とする。これは前倒しで織り込み過ぎた利下げ期待の剥落を意味する。また、今も月額最大950億ドル、実績ベースでも700億ドル規模の量的引き締め(QT)が粛々と行われていることも忘れてはいけない。もし、ある日いきなり株価の崩落に見舞われたとして、それは青天の霹靂ではない。長期スタンスの株を保有する場合、そのリスクについても考えておく必要がある。

あすのスケジュールでは、7月の毎月勤労統計、8月の貸出・預金動向、7月の国際収支のほか、4~6月期国内総生産(GDP)改定値などがいずれも朝方取引開始前に発表される。また、この日は株価指数先物・オプション9月物の特別清算指数(メジャーSQ)算出日にあたる。このほか、午前中に3カ月物国庫短期証券の入札が予定され、午後取引時間中には7月の特定サービス産業動態統計、8月の景気ウォッチャー調査などが開示される。一方、海外では7月の米卸売在庫・売上高、7月の米消費者信用残高などにマーケットの関心が集まる。(銀)

出所:MINKABU PRESS