米株

米株

【注目】明日注目すべき【好決算】銘柄 アイエスビー、メルカリ、NEC (28日大引け後 発表分)

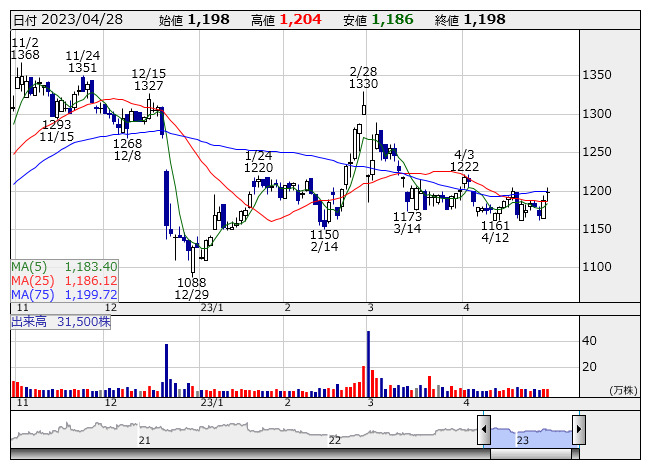

アイエスビー <日足> 「株探」多機能チャートより

アイエスビー <日足> 「株探」多機能チャートより4月28日の大引け後に決算を発表した銘柄のなかから、業績好調や配当増額など市場で評価される可能性の高い銘柄を取り上げた。

アイエスビー <9702> [東証P] ★今期経常を9%上方修正・最高益予想を上乗せ、配当も4円増額

◆23年12月期第1四半期(1-3月)の連結経常利益は前年同期比49.5%増の10.4億円に拡大して着地。IT投資需要が高まる中、モビリティ、ビジネスインダストリー、エンタープライズ、プロダクトの4分野すべてで受注が伸びたことが寄与。

第1四半期業績の好調に伴い、通期の同利益を従来予想の24.3億円→26.4億円に8.8%上方修正。増益率が1.2%増→10.2%増に拡大し、従来の5期連続での過去最高益予想をさらに上乗せした。

併せて、期末一括配当を従来計画の38円→42円(前期は40円)に増額修正した。

シミックHD <2309> [東証P] ★今期経常を91%上方修正

◆23年9月期第2四半期累計(22年10月-23年3月)の連結経常利益は前年同期比24.3%増の76.6億円に伸びて着地。新型コロナウイルス感染症関連の自治体支援業務が大幅に増加したことが寄与。

併せて、通期の同利益を従来予想の47億円→90億円に91.5%上方修正。減益率が65.1%減→33.1%減に縮小する見通しとなった。

メルカリ <4385> [東証P] ★非開示だった今期経常は黒字浮上で2期ぶり最高益更新へ

◆23年6月期第3四半期累計(22年7月-23年3月)の連結経常損益は117億円の黒字(前年同期は47.5億円の赤字)に浮上して着地。主力の国内フリマ事業で新規ユーザー獲得や出品促進施策に注力し、流通総額が増加したことが寄与。投資規律の浸透や継続的な費用の見直し、不正利用の正常化による収益性の向上も利益改善につながった。

併せて、非開示だった通期の同損益は138億円の黒字(前期は38.9億円の赤字)と2期ぶりに過去最高益を更新する見通しを示した。

M&Aキャピ <6080> [東証P] ★上期経常が27%増益で着地

◆23年9月期上期(22年10月-23年3月)の連結経常利益は前年同期比27.3%増の54.7億円に伸びて着地。M&Aの成約件数は前年同期を若干下回ったものの、収益性の高い大型案件の成約によって大幅増収増益を達成した。

静甲 <6286> [東証S] ★前期経常を93%上方修正

◆23年3月期の連結経常利益を従来予想の3.5億円→6.7億円に92.9%上方修正。減益率が49.7%減→3.0%減に縮小する見通しとなった。車両関係事業で利益率の高い車両の販売が好調だったほか、経費削減を進めたことが寄与。産業機械事業で部品販売や保守メンテナンス案件が堅調に推移したことに加え、電機機器事業における空調周辺部材や冷熱機器の増収効果も上振れに貢献した。

NEC <6701> [東証P] ★今期最終は22%増益、10円増配へ

◆23年3月期の連結最終利益は前の期比19.0%減の1145億円になったが、続く24年3月期は前期比22.3%増の1400億円に伸びる見通しとなった。今期は前期に資産の損失処理などで減益だったネットワークサービスを中心に全セグメントで増益を見込む。また、構造改革費用の減少なども利益改善に貢献する。

併せて、今期の年間配当は前期比10円増の120円に増配する方針とした。

コスモス <6772> [東証S] ★前期経常を25%上方修正・最高益予想を上乗せ

◆23年3月期の連結経常利益を従来予想の12億円→15億円に25.0%上方修正。増益率が35.6%増→69.5%増に拡大し、従来の2期連続での過去最高益予想をさらに上乗せした。第3四半期以降に想定より円安が進み、海外子会社を中心に販売額が増加したことなどが上振れの要因。

フクダ電子 <6960> [東証S] ★前期経常を一転6%増益に上方修正・最高益、配当も30円増額

◆23年3月期の連結経常利益を従来予想の203億円→248億円に22.2%上方修正。従来の13.3%減益予想から一転して5.9%増益を見込み、7期連続で過去最高益を更新する見通しとなった。感染予防に配慮した戦略的な営業活動の推進で医療ニーズに柔軟に対応し、売上高が計画を上回ったことが寄与。製品ミックスの良化や継続的なコストダウンへの取り組みも上振れにつながった。

業績好調に伴い、前期の年間配当を従来計画の210円→240円(前の期は1→2の株式分割前で305円)に増額修正した。

エクセディ <7278> [東証P] ★今期最終は52%増益、30円増配へ

◆23年3月期の連結最終利益は前の期比63.2%減の45.9億円に落ち込んだが、続く24年3月期は前期比52.5%増の70億円に回復する見通しとなった。今期の売上高は半導体不足による影響が長期化する可能性はあるものの、通期では堅調に推移し、8.5%の増収を見込む。利益面では原材料やエネルギー価格上昇分の販売価格への転嫁を進めるほか、設備の稼働率向上や経費削減に取り組む方針。

併せて、今期の年間配当は前期比30円増の120円に増配する方針とした。

タムロン <7740> [東証P] ★上期経常を19%上方修正

◆23年12月期第1四半期(1-3月)の連結経常利益は前年同期比22.1%増の25.8億円に伸びて着地。自社ブランドのミラーレスカメラ用交換レンズや監視・FA/マシンビジョン用レンズの販売が好調だったことが寄与。円安効果に加え、コスト削減や生産性向上なども大幅増益に貢献した。

業績好調に伴い、上期の同利益を従来予想の48億円→57億円に18.8%上方修正。減益率が19.4%減→4.3%減に縮小する見通しとなった。

ギックス <9219> [東証G] ★今期経常を56%上方修正・最高益予想を上乗せ

◆23年6月期の経常利益(非連結)を従来予想の2億0700万円→3億2300万円に56.0%上方修正。増益率が2.2倍→3.4倍に拡大し、従来の3期連続での過去最高益予想をさらに上乗せした。主力のデータインフォーム(DI)事業で大手顧客企業を中心にDIサービスの取扱高が増加し、売上高が計画を13.6%も上回ることが寄与。費用の見直しなども上振れに貢献する。

★5月3日~7日に「ゴールデンウイーク特集」などを"28本"配信します。ご期待ください。

→→ 「ゴールデンウイーク特集」の記事一覧をみる

株探ニュース