米株

米株

【特集】ネットフリックスをサービスメニューに追加したわけ

10年上昇企業~「ベネフィット・ワン」第2回

白石徳生社長のプロフィール:

白石徳生社長のプロフィール:

1967年生まれ。90年にパソナジャパン(現ランスタッド)に入社し、6年後の96年に社内ベンチャーとしてビジネス・コープ(現ベネフィット・ワン)を設立、2000年に代表取締役社長に就任した。自身の性格は「楽天家」と分析している。「最大限の努力をすれば、何とかなると考えてここまで来た」(白石社長)。趣味はスキー。毎シーズン、1~2月の半分程度はスキー場に滞在し、リモートで業務をこなしている。

前回記事「株価は一時80倍超え、10年平均・2桁増収増益のベネ・ワン」を読む

――ベネ・ワンの株価は22年に年間騰落率が▲60.8%と大きく下落しました。23年3月期の推計が減益となることが、投資家の失望を招いたのではないでしょうか。

白石徳生社長(以下、白石): まず業績について述べる前に、当社の株価が2022年に振るわなかった要因として、コロナバブルの反動もあるのではないかと見ています。

コロナ禍対応で世界各国が金融緩和政策を実施したことなどもあり、20年春以降から株式市場に資金が流入しました。ご存じのようにグロース株、なかでも当社が関連するHRテック関連はピカピカの投資対象として注目されました。

その資金の流れに変化が生じたのが21年後半頃。金融引き締めの局面に入ると、グロース株からバリュー株への物色が進みました。私も投資をしていますので、投資家がどのような心理でいるのかを理解しており、実際、私も昨年はバリュー株を主体にポートフォリオを組みました。

こうした需給面の変化が向かい風となった可能性もあると思います。

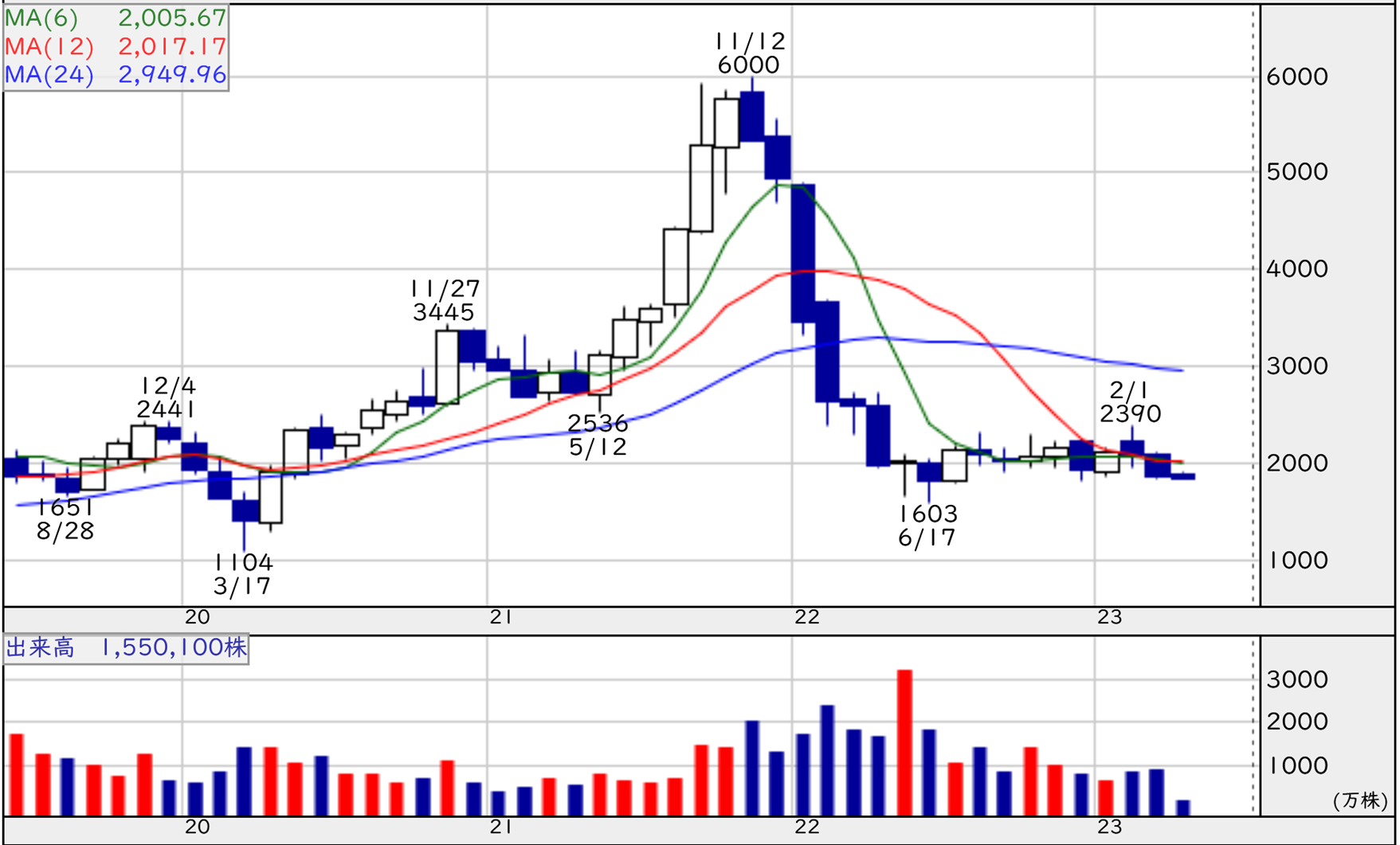

■ベネ・ワンの月足チャート(2019年6月~)

23年3月期の減益計画は、一時的な停滞

――これから決算を発表する前期(23年3月期)の営業利益は、前の期から▲15.4%の108億円の推計。上期は増収減益となったものの下期は増収増益の予定です。下期は見立て通りに進んでいますか?

白石: まず23年3月期の営業利益が減益の計画とした主な要因は、22年3月期に収益を伸ばしたコロナワクチン特需の反動による影響が出るためです。

我々はヘルスケア事業で自治体向けにコロナワクチン接種の運営代行サービスを展開しています。この事業で、22年3月期には30億円以上を計上したのに対し、23年3月期は20億円弱まで引き下がると推計しています。ですが、おそらく20億円を上回る額で着地することになるでしょう。

ヘルスケア事業では、ワクチン接種の支援のほかに健康診断の際に行う「特定保健指導」など各種サービスで収益を上げています。

保健指導については、コロナ禍の影響で実施が遅れるなどの状況は収益を下押しする要因になります。一方、コロナワクチン接種が想定より上振れることで、そのマイナスを吸収する可能性があります。

■ヘルスケア事業の営業利益の内訳

出所:同社IR資料

我々は当初、昨年5月頃にこのパンデミックが終わると想定して予算を立てましたが、結果的には長引きました。

見立てとは違った動きになったことで全体業績に与える影響はプラスマイナスゼロ、もしくはコロナワクチン接種が想定より増加したことを踏まえると、ややプラスになるかもしれません。

――主力の福利厚生事業はどのような状況なのでしょうか。

白石: 福利厚生事業の23年3月期は、営業減益と推計しています。その要因は、我々が補助金と呼ぶ売上原価が前の期より膨らむと見ているからです。

「ベネフィット・ステーション」の各種提携サービスを会員が利用する場合、一部のメニューでは我々が割引分を負担しています。リオープン(経済再開)にともない割引サービスを利用する会員が増加すると想定しました。

ただ、我々が予想したほど割引サービスが使われませんでした。主な要因としては、政府の観光振興策「全国旅行支援」が実施されたものの、それほど旅行需要が喚起されずサービス利用に至らなかったことがあります。これは営業利益を押し上げる効果があります。

一方で中堅・中小企業への訴求を目的としたテレビCMの放映を始めており、広告宣伝費を投入しています。CM投入による効果は想定より遅れ、24年3月期から本格化していくと見ています。

■事業別の営業利益の23年3月期3Q実績、通期計画、進捗率、事業概要

高成長が期待できるのは「福利厚生」「ヘルスケア」「インセンティブ」

――今期(24年3月期)以降の見通しを教えてください。

白石: 「福利厚生」「ヘルスケア」「インセンティブ」の3つの事業は、成長を加速させる計画です。これらは、売り上げ規模が拡大し発射台が高くなっていっても、これまでの成長率を維持できると見ています。

■3つの事業の潜在的な市場規模とシェア、シェア拡大に向けた取り組み

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

登場する銘柄

| ベネ・ワン<2412> |

ベネフィット・ワン<2412>の株価は2021年末から半分以下に落ち込んだままの1900円前後。23年3月期は、前の期比で12期ぶりの減益となる推計だ。

これまで11期連続で増収増益を続けてきた勢いは取り戻せるのか。今後の成長戦略について白石徳生社長にインタビューし、その内容を2回に分けて紹介する。今回は当面の戦略、次回は中長期的な方針について聞いている。

白石社長は24年3月期以降、「福利厚生」「ヘルスケア」「インセンティブ」の3つの事業で成長を加速させていくとする。

(聞き手は真弓重孝、高山英聖/株探プレミアム編集部)

これまで11期連続で増収増益を続けてきた勢いは取り戻せるのか。今後の成長戦略について白石徳生社長にインタビューし、その内容を2回に分けて紹介する。今回は当面の戦略、次回は中長期的な方針について聞いている。

白石社長は24年3月期以降、「福利厚生」「ヘルスケア」「インセンティブ」の3つの事業で成長を加速させていくとする。

(聞き手は真弓重孝、高山英聖/株探プレミアム編集部)

白石徳生社長のプロフィール:1967年生まれ。90年にパソナジャパン(現ランスタッド)に入社し、6年後の96年に社内ベンチャーとしてビジネス・コープ(現ベネフィット・ワン)を設立、2000年に代表取締役社長に就任した。自身の性格は「楽天家」と分析している。「最大限の努力をすれば、何とかなると考えてここまで来た」(白石社長)。趣味はスキー。毎シーズン、1~2月の半分程度はスキー場に滞在し、リモートで業務をこなしている。

前回記事「株価は一時80倍超え、10年平均・2桁増収増益のベネ・ワン」を読む

――ベネ・ワンの株価は22年に年間騰落率が▲60.8%と大きく下落しました。23年3月期の推計が減益となることが、投資家の失望を招いたのではないでしょうか。

白石徳生社長(以下、白石): まず業績について述べる前に、当社の株価が2022年に振るわなかった要因として、コロナバブルの反動もあるのではないかと見ています。

コロナ禍対応で世界各国が金融緩和政策を実施したことなどもあり、20年春以降から株式市場に資金が流入しました。ご存じのようにグロース株、なかでも当社が関連するHRテック関連はピカピカの投資対象として注目されました。

その資金の流れに変化が生じたのが21年後半頃。金融引き締めの局面に入ると、グロース株からバリュー株への物色が進みました。私も投資をしていますので、投資家がどのような心理でいるのかを理解しており、実際、私も昨年はバリュー株を主体にポートフォリオを組みました。

こうした需給面の変化が向かい風となった可能性もあると思います。

■ベネ・ワンの月足チャート(2019年6月~)

注:出来高・売買代金の棒グラフの色は当該株価が前期間の株価に比べプラスの時は「赤」、マイナスは「青」、同値は「グレー」

23年3月期の減益計画は、一時的な停滞

――これから決算を発表する前期(23年3月期)の営業利益は、前の期から▲15.4%の108億円の推計。上期は増収減益となったものの下期は増収増益の予定です。下期は見立て通りに進んでいますか?

白石: まず23年3月期の営業利益が減益の計画とした主な要因は、22年3月期に収益を伸ばしたコロナワクチン特需の反動による影響が出るためです。

我々はヘルスケア事業で自治体向けにコロナワクチン接種の運営代行サービスを展開しています。この事業で、22年3月期には30億円以上を計上したのに対し、23年3月期は20億円弱まで引き下がると推計しています。ですが、おそらく20億円を上回る額で着地することになるでしょう。

ヘルスケア事業では、ワクチン接種の支援のほかに健康診断の際に行う「特定保健指導」など各種サービスで収益を上げています。

保健指導については、コロナ禍の影響で実施が遅れるなどの状況は収益を下押しする要因になります。一方、コロナワクチン接種が想定より上振れることで、そのマイナスを吸収する可能性があります。

■ヘルスケア事業の営業利益の内訳

| 部門 | 22年3月期 実績 | 23年推計 |

| 健診・保健指導 | 10億円 | 16億円 |

| コロナワクチン | 30億円 | 19億円 |

| 東京五輪関連 | 5億円 | - |

| 合計 | 46億円 | 35億円 |

我々は当初、昨年5月頃にこのパンデミックが終わると想定して予算を立てましたが、結果的には長引きました。

見立てとは違った動きになったことで全体業績に与える影響はプラスマイナスゼロ、もしくはコロナワクチン接種が想定より増加したことを踏まえると、ややプラスになるかもしれません。

――主力の福利厚生事業はどのような状況なのでしょうか。

白石: 福利厚生事業の23年3月期は、営業減益と推計しています。その要因は、我々が補助金と呼ぶ売上原価が前の期より膨らむと見ているからです。

「ベネフィット・ステーション」の各種提携サービスを会員が利用する場合、一部のメニューでは我々が割引分を負担しています。リオープン(経済再開)にともない割引サービスを利用する会員が増加すると想定しました。

ただ、我々が予想したほど割引サービスが使われませんでした。主な要因としては、政府の観光振興策「全国旅行支援」が実施されたものの、それほど旅行需要が喚起されずサービス利用に至らなかったことがあります。これは営業利益を押し上げる効果があります。

一方で中堅・中小企業への訴求を目的としたテレビCMの放映を始めており、広告宣伝費を投入しています。CM投入による効果は想定より遅れ、24年3月期から本格化していくと見ています。

■事業別の営業利益の23年3月期3Q実績、通期計画、進捗率、事業概要

| 事業名 | 23年3月期 3Q累計 | 通期計画 | 進捗率 | 事業概要 |

| 福利厚生・ パーソナル・CRM | 68億円 | 88億円 | 77% | 福利厚生=企業の従業員に割引プログラムを提供 他2つ=協業企業の顧客に割引プログラムを提供 |

| インセンティブ | 4億円 | 8億円 | 48% | 従業員向け報奨ポイント制度の導入支援。 ポイント発行、管理運営、景品交換などを行う |

| ヘルスケア | 26億円 | 35億円 | 73% | 健康保険組合などの業務を代行。 主な対象業務は健康診断や特定保健指導、 ワクチン接種にかかわるもの |

| 購買・精算代行 | 1億円 | 3億円 | 45% | 交通費、交際費など小口精算業務の支援、代行 |

| ペイメント | ▲0億円 | ▲0億円 | ―― | 給与天引きによる決済サービス |

| 海外 | ▲3億円 | ▲2億円 | ―― | 主にインセンティブ事業を展開 |

| その他 | ▲18億円 | ▲24億円 | ―― | ―― |

| 合計 | 78億円 | 108億円 | 72% |

出所:同社IR資料。注:ペイメント事業は3Q累計が▲4700万円、通期推計が▲1000万円

高成長が期待できるのは「福利厚生」「ヘルスケア」「インセンティブ」

――今期(24年3月期)以降の見通しを教えてください。

白石: 「福利厚生」「ヘルスケア」「インセンティブ」の3つの事業は、成長を加速させる計画です。これらは、売り上げ規模が拡大し発射台が高くなっていっても、これまでの成長率を維持できると見ています。

■3つの事業の潜在的な市場規模とシェア、シェア拡大に向けた取り組み

| 事業名 | 潜在的な 市場規模 | 普及率 | シェア拡大に向けた取り組み |

| 福利厚生 | 4000億円 | 13.5% | ・テレビCMで認知度向上、利用促進 ・需要強い分野で提携メニュー拡充 |

| ヘルスケア | 1兆円 | 1.0% | ・インフルワクチン接種支援の収益化 ・業界有力企業のM&A |

| インセンティブ | 1兆2000億円 | 0.3% | ・先行者利益を生かした顧客開拓 |

出所:同社IR資料 注1:普及率は22年3月期時点

注2:福利厚生の普及率は、就業人口6700万人を基にしたもの

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

1 2

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...