米株

米株

【市況】新興市場見通し:グローバルな金利上昇と個人投資家の損益悪化が懸念材料、IPOは計6社

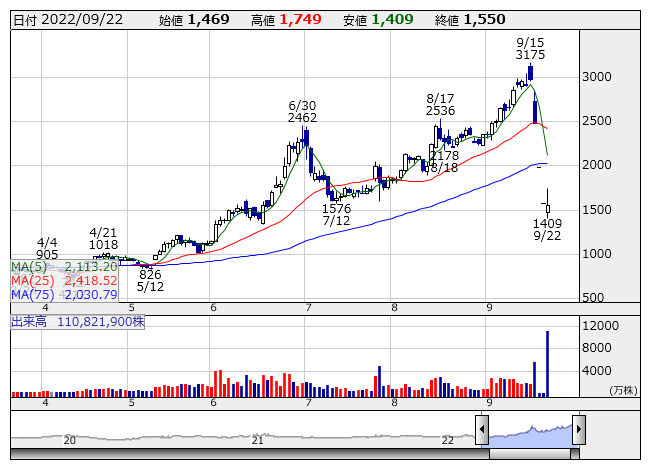

WSCOPE <日足> 「株探」多機能チャートより

WSCOPE <日足> 「株探」多機能チャートより■FOMC前の金利高などで手仕舞い売り広がる

今週の新興市場は大幅続落。週明けの米国株は反発していたが、連休明けから下落スタートとなった。個人投資家からの人気が高く東証プライム市場の売買代金上位の常連だったダブル・スコープ<6619>が前の週末のストップ安に続き、場中に値の付かない状況が21日まで続いた。信用買いで参戦していた個人投資家も多かったようで、個人投資家の含み損益の悪化が新興株の売りに繋がったと推察される。また、21日は米連邦公開市場委員会(FOMC)直前で手仕舞いの動きが広がりやすい中、米10年債利回りが一時3.6%を付けるなど2011年来の高値を更新したことも警戒感を高めた。連休入り前の22日は小幅ながらマザーズ指数などはようやく反発。上述のダブル・スコープが3営業日ぶりに場中に値が付き、個人投資家の資金拘束が解かれたことや、FOMCイベントを通過したことで新興株に買いが入りやすかったと思われる。なお、週間の騰落率は、日経平均が-1.50%であったのに対して、マザーズ指数は-3.30%、東証グロース市場指数は-3.31%だった。

個別では、週間でフリー<4478>が-11.8%、JTOWER<4485>が-7.3%、メドレー<4480>が-7.2%と下落したほか、前の週に好決算を手掛かりに急伸したANYCOLOR<5032>とビジョナル<4194>もそれぞれ-7.9%、-3.2%と売られた。ほか、M&A総合研究所<9552>が-9.1%、サンウェルズ<9229>が-6.4%と、直近IPO(新規株式公開)銘柄も含めて時価総額上位銘柄の多くが下落した。週間の下落率上位には、リオープン(経済再開)関連の一角としても注目されていたスペースマーケット<4487>が利食い売りに押されて-20%となった。

■短期で空売り、買いならリオープン、新たに4社の新規上場承認

来週の新興市場は軟調か。22、23日の米株式市場は大幅続落となっており、投資家心理の一段の悪化が予想される。FOMCで大幅に引き上げられた政策金利見通し(ドットチャート)も金利先高観を強める内容でネガティブだが、英国を筆頭にグローバルな金利上昇が気掛かりだ。同国のトラス新政権による積極的な財政政策がインフレを一段と悪化させかねないとの懸念から英2年債が4%を上回り2008年来の高水準を記録。米10年債も22日には一時3.8%を付けるなど金利急伸が目立った。米国では名目利回りから期待インフレ率を差し引いた実質金利(10年物)が23日には1.32%まで上昇。9月に入ってからの約1カ月で0.61ptもの上昇となる。世界的な金利先高観と米国での実質金利の上昇基調は株価バリュエーションの高い新興株にとってネガティブであり、金利動向に落ち着きが見られるまでは新興株の調整局面も続くことが想定される。

また、個人投資家の損益状況も懸念材料だ。今週のダブル・スコープの連続ストップ安の一件は売買代金の状況からかなり投資家にダメージを与えたと推察される。さらに、日経レバETF<1570>の信用倍率は16日時点で2.2倍と買い長の状況。22日かけての下落局面でも個人による日経レバの積極的な押し目買いが確認されていた。週明けから日経平均の27000円割れが避けられそうにない中、個人投資家の損益状況の一段の悪化も新興株の下押し圧力となりそうだ。

グローバルに金利が大きく上昇するなか新興株は全般厳しいだろう。こうした局面では、直近に買い残が積み上がり、まだ株価が高値圏にある銘柄の空売りなどに短期勝負としては妙味があろう。22日、訪問先のニューヨークからの記者会見で岸田総理は、10月11日から入国者数の上限を撤廃するとともに、個人による自由旅行を認め、短期滞在のビザを免除する方針を明らかにした。また、10月11日から全国を対象にした旅行支援策やイベント事業などを対象にした消費喚起策を始める方針も明らかにしている。ロング(買い)で参戦するならば、引き続きアドベンチャー<6030>やベルトラ<7048>などのリオープン関連に妙味がありそうだ。

来週は28日のファインズ<5125>、グラッドキューブ<9561>を皮切りにIPOが計6社予定されている。また、今週はAtlas Technologies<9563>など新たに4社の新規上場が承認されている。

《FA》

提供:フィスコ