米株

米株

【注目】本日注目すべき【好決算】銘柄 ダイワボウ、ファンケル、ネットワン (25日大引け後 発表分)

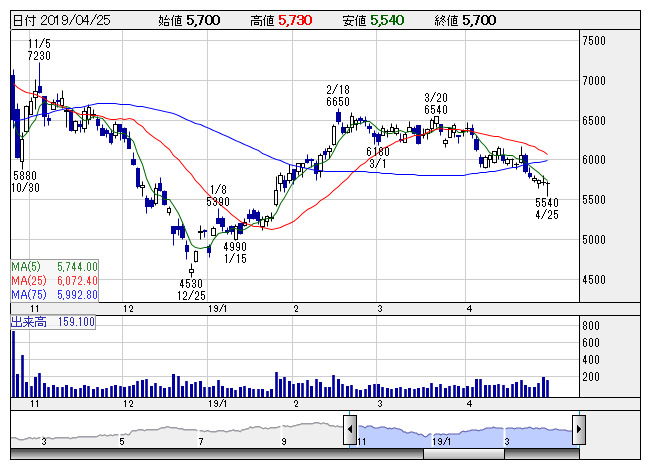

ダイワボウ <日足> 「株探」多機能チャートより

ダイワボウ <日足> 「株探」多機能チャートより25日大引け後に決算を発表した銘柄のなかから、業績好調や配当増額など市場で評価される可能性の高い銘柄を取り上げた。

ダイワボウ <3107> ★前期経常最高益予想を21%上乗せ、配当も70円増額

◆19年3月期の連結経常利益を従来予想の188億円→228億円に21.3%上方修正。増益率が31.6%増→59.5%増に拡大し、従来の3期連続での過去最高益予想をさらに上乗せした。Windows7サポート終了を控え更新需要が高まるなか、主力のパソコン販売で周辺機器やソフトを含めた複合提案が奏功し、企業や官公庁向けの販売が大幅に増加したことが寄与。

併せて、業績好調による普通配当30円と新経営体制発足10周年記念配当40円を上積みする形で、期末一括配当を従来計画の130円→200円(前の期は130円)に大幅増額修正した。

GMOペパボ <3633> [JQ] ★1-3月期(1Q)経常は2倍増益で着地

◆19年12月期第1四半期(1-3月)の連結経常利益は前年同期非連結比2.0倍の3億円に急拡大して着地。EC支援部門でオリジナルグッズ作成・販売サービスの顧客単価が上昇したことが寄与。ハンドメイドマーケット「minne」の広告宣伝費を抑制したことも増益に大きく貢献した。

スリープロ <2375> [東証2] ★今期経常最高益予想を16%上乗せ

◆19年10月期の連結経常利益を従来予想の7億円→8.1億円に15.7%上方修正。増益率が14.2%増→32.1%増に拡大し、従来の3期連続での過去最高益予想をさらに上乗せした。主力のBPO事業で短期案件や営業代行などが拡大するほか、コールセンター業務の単価や稼働率が上向く。また、5G関連の基地局設置案件が具体化するなど、利益率の高いIT通信機器の設定・設置部門も伸長する。

CIJ <4826> ★今期最高益予想を5%上乗せ、配当増額と自社株取得・消却も

◆19年6月期の連結経常利益を従来予想の16.2億円→17億円に4.9%上方修正。増益率が11.3%増→16.8%増に拡大し、従来の5期ぶりの過去最高益予想をさらに上乗せした。プロジェクトマネジメントの強化で不採算案件を抑制し、開発作業の効率化を進めたことが上振れの背景。

業績好調に伴い、期末一括配当を従来計画の15円→20円(前期は14円)に大幅増額修正した。併せて、20万株を上限とする自社株取得と100万株の自社株消却を実施すると発表。株主還元の拡充を好感する買いも期待される。

ファンケル <4921> ★今期経常は22%増で2期連続最高益、実質増配へ

◆19年3月期の連結経常利益は前の期比42.8%増の123億円に拡大して着地。続く20年3月期も前期比22.3%増の151億円に伸び、2期連続で過去最高益を更新する見通しとなった。今期は主力の化粧品、サプリメントを中心とする栄養補助食品の販売がともに伸び、4期連続の増収増益を見込む。

併せて、今期の年間配当は34円とし、前期の株式分割を考慮した実質配当は13.3%増配とする方針とした。

ASTI <6899> [東証2] ★前期経常を一転8%増益・最高益に上方修正、10円増配へ

◆19年3月期の連結経常利益を従来予想の16億円→20億円に25.0%上方修正。従来の13.5%減益予想から一転して8.2%増益を見込み、2期ぶりに過去最高益を更新する見通しとなった。車載電装品や電子制御基板などのホームエレクトロニクスの販売が増加したことが寄与。為替差益や補助金収入の発生も利益を押し上げた。

業績好調に伴い、従来未定としていた期末一括配当は70円(前の期は60円)実施する方針とした。

西川計測 <7500> [JQ] ★今期経常最高益予想を34%上乗せ、配当も30円増額

◆19年6月期の経常利益(非連結)を従来予想の15.3億円→20.5億円に34.0%上方修正。増益率が6.6%増→42.9%増に拡大し、従来の2期ぶりの過去最高益予想をさらに上乗せした。半導体・通信・自動車関連の旺盛な設備投資需要などを背景に、制御・計測機器の販売が想定より伸びることが寄与。

業績好調に伴い、期末一括配当を従来計画の90円→120円(前期は80円)に大幅増額修正した。予想PERが14.2倍→10.6倍に低下し、割安感が強まった。

ネットワン <7518> ★今期経常は13%増益、5円増配へ

◆19年3月期の連結経常利益は前の期比57.5%増の132億円に拡大して着地。続く20年3月期も前期比13.1%増の150億円に伸びる見通しとなった。今期は引き続きセキュリティ対策やクラウド基盤のシステム構築案件が伸びるうえ、利益率の高いソリューションビジネスの拡大を見込む。

併せて、前期の年間配当を34円→37円(前の期は30円)に増額し、今期も前期比5円増の42円に増配する方針とした。

ゴールドクレ <8871> ★前期経常を25%上方修正、配当も10円増額

◆19年3月期の連結経常利益を従来予想の63億円→79億円に25.4%上方修正。減益率が51.3%減→39.0%減に縮小する見通しとなった。主力のマンション販売が想定より好調だったことが寄与。販売促進関連費用が想定を下回ったことも上振れの要因となった。

業績上振れに伴い、前期の年間配当を従来計画の50円→60円(前の期は50円)に増額修正した。

株探ニュース