米株

米株

【材料】CKD---急伸、今後の収益改善余地から国内証券では買い推奨を継続

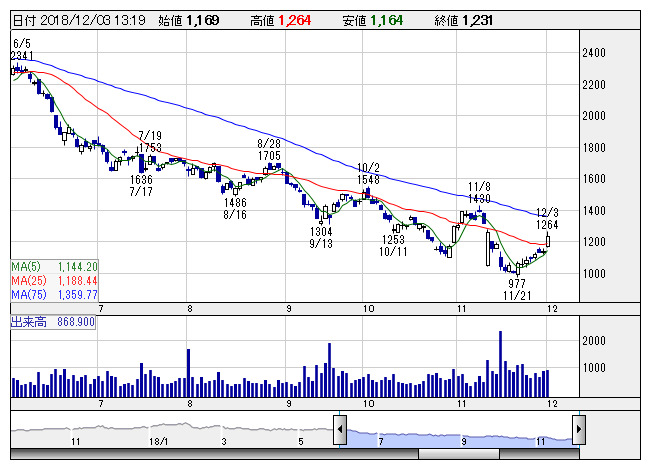

CKD <日足> 「株探」多機能チャートより

CKD <日足> 「株探」多機能チャートよりCKD<6407>は急伸。三菱UFJモルガン・スタンレー証券では、目標株価を2500円から1500円に引き下げているものの、投資判断は「オーバーウェイト」を継続している。業績悪化で株価も低迷しているが、今後はコスト削減と需要回復の両面で収益改善余地があり、株価には再評価余地があるとしているもよう。生産体制の適正化や自動化を進めて人件費や経費を中心に固定費を削減、19年後半からは半導体メモリの設備投資も回復と考えているようだ。

《HH》

提供:フィスコ