米株

米株

【材料】黒谷<3168>のフィスコ二期業績予想

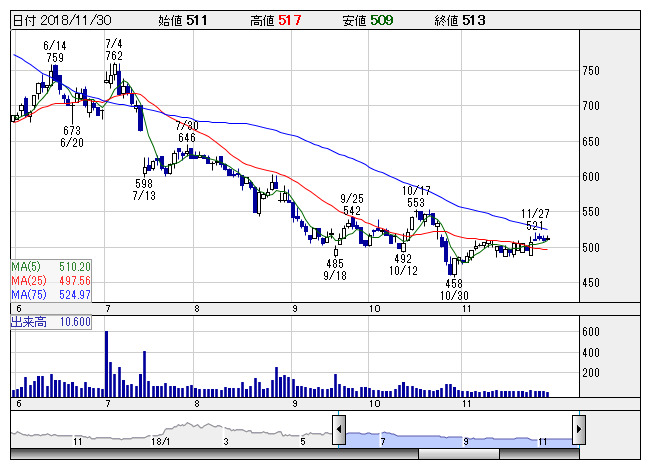

黒谷 <日足> 「株探」多機能チャートより

黒谷 <日足> 「株探」多機能チャートより※この業績予想は2018年11月20日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

黒谷<3168>

3ヶ月後

予想株価

600円

銅インゴットやスクラップの非鉄金属事業が主力。船舶用スクリュー素材は国内外でシェア首位級。美術工芸品の製造・販売も展開。18.8期は期中の円ベース銅価格上昇により増益も、4Qの銅価格大幅下落で利鞘が低調。

19.8期の銅価格は6,500ドルを想定。船舶向け原材料とインゴット、スクラップ販売の足踏みを見込む。美術工芸事業はキャラクター製品が堅調に推移。株価は約3%の配当利回りが支えも、低位の推移が続く。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.8期連/F予/52,000/755/715/485/33.86/15.00

20.8期連/F予/54,000/830/750/510/35.61/15.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/11/20

執筆者:NI

《FA》

提供:フィスコ