米株

米株

【注目】話題株ピックアップ【夕刊】(2):村田製、TDK、FPG

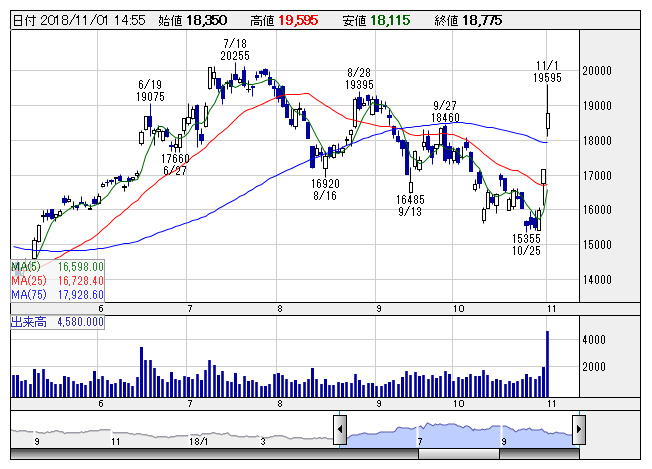

村田製 <日足> 「株探」多機能チャートより

村田製 <日足> 「株探」多機能チャートよりFPG <7148> が続急伸。10月31日大引け後に発表した18年9月期の連結経常利益は前の期比7.9%減の126億円で着地。続く19年9月期は前期比14.5%増の144億円に伸び、2期ぶりに過去最高益を更新する見通しとなったことが買い材料視された。今期はオペレーティング・リース商品の組成が順調に進み、出資金の販売が拡大するうえ、保険仲立人事業や不動産関連事業なども伸長し、13.6%の大幅増収を見込む。併せて、今期の年間配当は前期比3.75円増の53円に増配する方針としたことも支援材料となった。前日終値ベースの配当利回りは4.81%に上昇した。同時に、250万株を上限とする自社株取得と170万株の自社株消却を実施すると発表しており、株主還元の拡充を好感する買いも向かった。

■扶桑化学工業 <4368> 2,481円 +225 円 (+10.0%) 本日終値

扶桑化学工業<4368>が急伸。10月31日の取引終了後に発表した第2四半期累計(4~9月)連結決算が、売上高213億1000万円(前年同期比8.8%増)、営業利益52億4300万円(同3.3%減)、純利益38億8300万円(同3.1%増)となり、純利益が従来予想の36億円を上回って増益となったことが好感された。引き続き電子材料および機能性化学品事業で超高純度コロイダルシリカの需要が増加したことに加えて、ライフサイエンス事業で海外子会社の現地販売が堅調したことが売上高を押し上げた。償却費の増加や人件費の増加はあったものの、ライフサイエンス事業で原料価格上昇に対応した販売価格改定に努めたことなどが寄与した。なお、19年3月期通期業績予想は、売上高430億円(前期比6.9%増)、営業利益93億5000万円(同11.3%減)、純利益64億5000万円(同2.2%減)の従来見通しを据え置いている。

■村田製作所 <6981> 18,835円 +1,670 円 (+9.7%) 本日終値

村田製作所 <6981>が急伸。10月31日大引け後、19年3月期の連結税引き前利益を従来予想の2420億円→2800億円に15.7%上方修正。増益率が44.2%増→66.9%増に拡大し、3期ぶりに過去最高益を更新する見通しとなったことが買い材料視された。自動車電装化の進展やスマートフォンの高機能化を背景に、コンデンサーを中心とした電子部品の販売が想定以上に伸びる。また、円安効果も業績拡大を後押しする。下期の想定為替レートは1ドル=105円→110円に見直した。

■大豊建設 <1822> 3,400円 +290 円 (+9.3%) 本日終値

大豊建設<1822>が後場一段高。午後1時ごろ、集計中の第2四半期累計(4~9月)連結業績について、売上高が640億円から672億円(前年同期比3.8%増)へ、営業利益が22億円から41億円(同27.8%増)へ、純利益が14億円から27億円(同15.2%増)へ上振れて着地したようだと発表しており、これを好感した買いが入った。工事の進捗が予定を上回り、売上高が計画を上振れたほか、一部工事の工事利益率が向上したことが寄与した。

■エスビー食品 <2805> 8,940円 +630 円 (+7.6%) 本日終値

ヱスビー食品<2805>が大幅高。10月31日の取引終了後、11月30日を基準日として1対2株の株式分割を実施すると発表しており、これを好感した買いが入った。今回発表の株式分割は、投資単位当たりの金額を引き下げることで、株式の流動性を高め、投資家層の拡大を図ることが目的という。なお、効力発生日は12月1日。同時に発表した第2四半期累計(4~9月)連結決算は、売上高736億7200万円(前年同期比2.1%増)、営業利益39億6000万円(同5.0%増)、純利益28億7000万円(同17.3%増)だった。食料品事業で香辛調味料が伸長するとともに主力製品が堅調に推移したことに加えて、調理済食品も売り上げを伸ばした。また、引き続き原価低減に努めたことも奏功した。

■きんでん <1944> 1,945円 +135 円 (+7.5%) 本日終値

31日に決算を発表。「上期経常は一転10%増益で上振れ着地」が好感された。

きんでん <1944> が10月31日大引け後(15:20)に決算を発表。19年3月期第2四半期累計(4-9月)の連結経常利益は前年同期比10.4%増の123億円に伸び、従来の8.6%減益予想から一転して増益で着地。

⇒⇒きんでんの詳しい業績推移表を見る

■TDK <6762> 10,460円 +710 円 (+7.3%) 一時ストップ高 本日終値

TDK <6762> が高い。10月31日大引け後に発表した19年3月期上期(4-9月)の連結税引き前利益が前年同期比30.6%増の577億円に拡大して着地したことが買い材料視された。スマートフォン向け二次電池が拡大したほか、電装化が進む自動車市場向けにコンデンサーの販売も伸びた。円安効果も収益を押し上げた。業績好調に伴い、通期の同利益を従来予想の980億円→1140億円に16.3%上方修正。増益率が9.1%増→26.9%増に拡大する見通しとなった。併せて、今期の年間配当を従来計画の140円→160円(前期は130円)に増額修正したことも支援材料となった。

■エフ・シー・シー <7296> 2,994円 +200 円 (+7.2%) 本日終値

エフ・シー・シー <7296> が大幅高。10月31日大引け後、19年3月期の連結税引き前利益を従来予想の148億円→178億円20.3%上方修正。増益率が5.1%増→26.4%増に拡大し、5期ぶりに過去最高益を更新する見通しとなったことが買い材料視された。北米で四輪車用クラッチの販売が想定より増加することが寄与。円安による採算改善や為替差益の発生も上振れに貢献する。下期の想定為替レートは1ドル=105円→110円に見直した。前日終値ベースの予想PERが13.5倍→11.1倍に低下し、割安感が強まったことも支援材料となった。

■クレハ <4023> 7,670円 +400 円 (+5.5%) 本日終値

クレハ <4023> が3日続伸。10月31日大引け後、19年3月期上期(4-9月)の連結税引き前利益を従来予想の50億円→73億円に46.0%上方修正。従来の30.3%減益予想から一転して1.7%増益見通しとなったことが買い材料視された。建設事業は下振れしたものの、機能製品の好調と化学製品の出荷前倒しなどで補った。高付加価値品の販売増加に加え、販管費の一部が下期へずれ込んだことも上振れの要因となった。なお、通期の税引き前利益は従来予想の140億円(前期は126億円)を据え置いた。

株探ニュース