米株

米株

【材料】パピレスが買い気配、上期経常を2.3倍上方修正、通期も増額

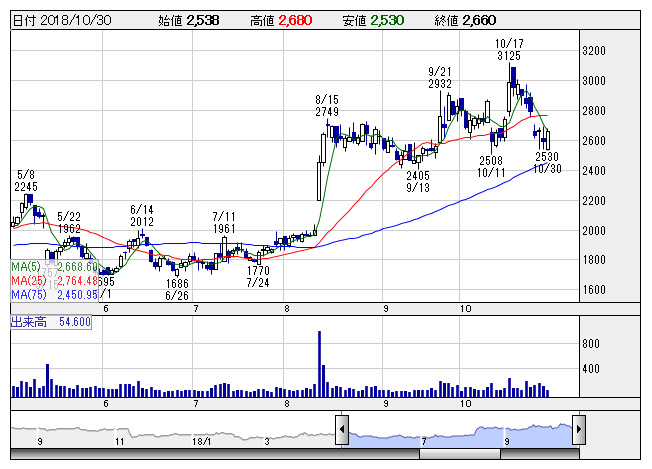

パピレス <日足> 「株探」多機能チャートより

パピレス <日足> 「株探」多機能チャートより広告・販売促進施策やサービス改良が奏功し、電子書籍サイトの会員数と会員の購入金額が増えたことが寄与。広告費の売上高比率が想定を下回ったことも上振れの要因となった。上期増額分を下回る形で、通期の同利益も13.3億円→17.5億円に31.9%上方修正。増益率が6.5%増→40.5%増に拡大し、2期ぶりに過去最高益を更新する見通しとなった。

株探ニュース

|

|

|

|

|

||||

|---|---|---|---|---|---|---|---|

| 38,442.00 | -338.14 | 153.19 | -0.99 | 44,736.57 | +440.06 | 3,259.75 | -4.00 |

| -0.87% | -0.65% | 0.99% | -0.12% | ||||

パピレス <日足> 「株探」多機能チャートより|

|

日 中 足 |

| 日 足 |