米株

米株

【材料】グンゼは大幅反発、国内有力証券が投資判断を引き上げ

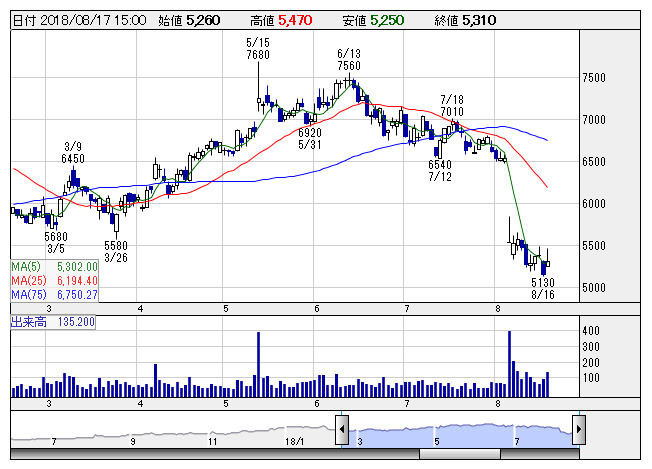

グンゼ <日足> 「株探」多機能チャートより

グンゼ <日足> 「株探」多機能チャートより同社の第1四半期決算は、営業利益が前年同期比7.5%減の18億8200万円と減益で着地したが、同証券によるとアパレルの苦戦が足を引っ張ったと指摘。ただ、機能ソリューション事業は総じて好調に推移しており、好調が続くシュリンクフィルムは猛暑が追い風になることや、新商品投入によるアパレルのテコ入れで、19年3月期営業利利益は会社予想並みの70億円(前期比12.2%増)になると見込んでいる。さらに、来期は同73億円を見込み、業績は高付加価値製品の牽引による新たな成長ステージに入ると予想。総還元性向100%を掲げている点も評価できるとしている。

また、この日は、ベトナムにプラスチックフィルムの海外生産拠点を新設すると発表しており、これも好感されているようだ。

出所:みんなの株式(minkabu PRESS)

最終更新日:2018年08月17日 15時55分