米株

米株

【材料】グルメ杵屋<9850>のフィスコ二期業績予想

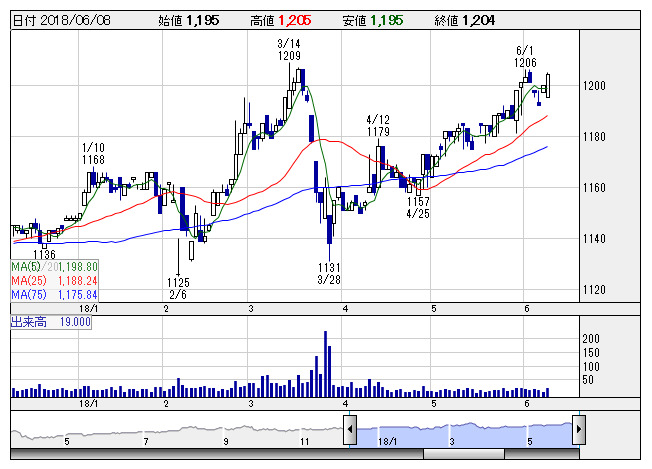

グルメ杵屋 <日足> 「株探」多機能チャートより

グルメ杵屋 <日足> 「株探」多機能チャートより※この業績予想は2018年5月28日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

グルメ杵屋<9850>

3ヶ月後

予想株価

1,220円

関西風うどん「杵屋」や信州そば「そじ坊」が主力。和食、洋食、アジア料理など計38ブランドを運営。機内食製造や水間鉄道など運輸関連も展開。18.3期実績は各利益が大幅増。19.3期も大幅営業増益見通し。

関西空港でのインバウンド搭乗客増加で機内食伸長。高齢者向け冷凍弁当や冷凍おせちのOEM受注拡大で、業務用冷凍食品製造が好調。8店舗を業態変更し、来店促進。M&Aにも注力。株価は、年初来高値更新も視野に。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/40,800/700/730/450/19.90/15.00

20.3期連/F予/41,500/760/800/500/22.10/15.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/05/28

執筆者:YT

《FA》

提供:フィスコ