米株

米株

【市況】6月は買い場の歌が聞こえる――アラブからアメリカから株式市場に響いてくるもの <東条麻衣子の株式注意情報>

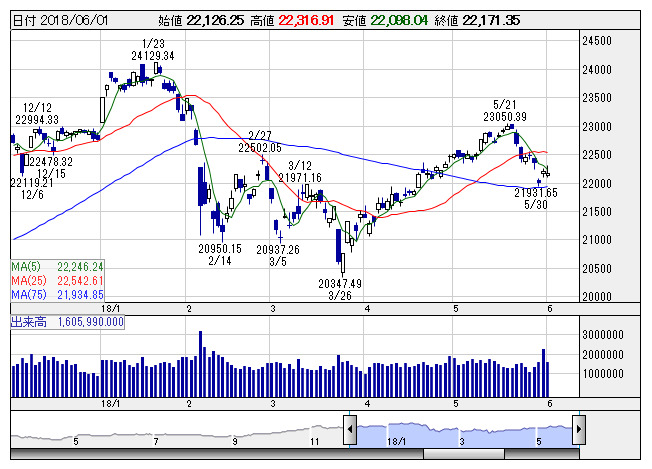

日経平均 <日足> 「株探」多機能チャートより

日経平均 <日足> 「株探」多機能チャートより日経平均株価は1月高値2万4129円から3700円を超す下落を演じたが、3月の2万0347円を底に切り返すと、5月21日には約3ヵ月半ぶりに2万3000円台に乗せるまで戻した。ただ、その後は月末にかけて尻すぼみとなり、5月月間では前月比で266円安、その月足も陰線で終えている。5月は「セル・イン・メイ(株は5月に売れ)」の格言通りの推移であったと言ってよいだろう。

さて、2018年もいいよ折り返し地点へと差し掛かる。6月には相場の指針となり得る、これといったアノマリーはないが、筆者は中長期で捉えれば、絶好の買い場が到来するのではないかと考えている。

3月期決算の発表シーズンの通過もあって、6月は手掛かり材料に乏しく、株式市場は世界経済や世界の株価動向に振られる展開となりやすい。だが、6月に予定されているイベントをチェックすると、ネガティブな材料であっても5月の株価下落で織り込みが進んでおり、相場に大きな影響をもたらすような新たな売り材料にはならないと判断している。

以下、6月の注目イベントに触れた後、6月相場を支える買い材料について述べたい。

●6月の注目イベント ―織り込み済みか? 新たな売り材料にはならない―

(1)「ラマダン」

ラマダン(断食月)入りに伴って、オイルマネーやイスラム圏の政府系ファンドの動きは鈍る傾向がある。2018年のラマダンは5月16日~6月14日。このおよそ1ヵ月間は株式市場に流入するオイルマネーが細る可能性があるが、すでに期間の半ばは経過している。

(2)「米国の対中制裁品目の発表」

米ホワイトハウスは、6月15日までに対中制裁関税の対象となる約500億ドル相当の輸入品リストを明らかにする。また、6月末までに中国による重要技術の取得に関わる対米投資の制限案と輸出規制強化案を発表する。

米中通商交渉の行方に対しては注意は必要だが、対中貿易赤字の拡大ペースに歯止めをかける道筋がみえれば、摩擦激化に拍車がかかる事態は避けられるのではないか。

(3)「OPEC総会」

6月22日のOPEC総会に向けて、産油国の動向を巡る思惑からWTI価格が振られる可能性がある。ただ、ロシアやOPEC加盟国、非加盟国の発言等を見る限り、原油価格を一方向に上げられないにしても「下げたくはない」という本音は見て取れる。

トランプ大統領が自身のツイッターで言及したことではあるが、米国はいまやロシアと肩を並べる産油国である。原油価格の上昇は米経済にとってもプラス要因であり、米国はOPEC総会での減産合意を容認するのではないか。

●6月の“買い材料”

(A)「4-6月期の決算発表が接近」

7月に入ると4-6月期の決算発表が始まるが、良好なファンダメンタルズをみると、決算発表が近づくにつれ売り仕掛けをしにくい環境になるだろう。

(B)「米国の大型減税による個人消費の拡大」

2017年末に決定された大型減税の効果が、米企業の4-6月期決算に表れてくる。個人の減税では、毎月の給与から差し引かれる源泉徴収額が引き下げられる。これにより個人の給与所得は減税された分、増える。

英国の歴史学者・政治学者であるシリル・ノースコート・パーキンソンによる「パーキンソンの法則=支出の額は収入の額に達するまで拡張する」の通り、個人消費は減税で増えた収入の分だけ増加すると考えられる。米国企業の4-6月期決算はこの「減税→個人消費の増加」の効果を反映した内容になることが想定される。

米国企業の決算発表は日本企業のそれに先立って行われる。好決算を背景とした米国株の上昇に追随する形で、日本の関連銘柄への買いが期待できるのではないだろうか。

(C)「米国10年債利回り」

3%台に突入してから押し戻される形とはなっているが、ペースはともかくFOMCの利上げ観測からも上昇基調は変わらないと考えられる。現在2%台で推移しているのは、欧州の政治不安により一時的に米国債へと資金がシフトした結果だろう。

欧州の政治不安が和らぐことで、徐々に上昇基調に戻すとみている。日米金利差から為替も徐々にドル高・円安基調となり、外需銘柄の多い日本株にとって追い風となろう。

(D)「FRBによる銀行ストレステスト」

米国の金融機関はFRB(連邦準備制度理事会)が行うストレステスト(健全性審査)を通じ、深刻な世界的リセッション(景気後退)を乗り切れることを証明しなければならない。

各社は4月5日までに資本配分計画をFRBに提出しており、6月30日までにテスト結果が明らかとなる。この審査を通過することで、金融機関は資本を増配や自社株買いなどにリリースすることが可能になる。

(E)「ドット・フランク法」

前回の本コラム「米国成長エンジンは止まらない」で指摘した通り、米国金融セクターの収益力強化に向けた準備態勢が整い、米国を中心に金融セクターの投資妙味が中長期的に高まるのではないだろうか。

注目イベントが新たな売り材料とはならぬ一方、“買い材料”による株価押し上げの環境が整ってくる。業績相場に向けて良好なファンダメンタルズを見込んだ買いが入ってくる6月は、中長期で見た際に絶好の仕込み場になると見ている。

足もとは米国の長期金利の動向に株価が振られることもあるだろうが、次の上昇相場における牽引役として金融セクターの活躍に期待している。

◆東条麻衣子

株式注意情報.jpを主宰。投資家に対し、株式投資に関する注意すべき情報や懸念材料を発信します。

■ 株式注意情報.jp http://kabu-caution.jp/

■ Twitter https://twitter.com/kabushikichui

株探ニュース