米株

米株

【材料】パラカ<4809>のフィスコ二期業績予想

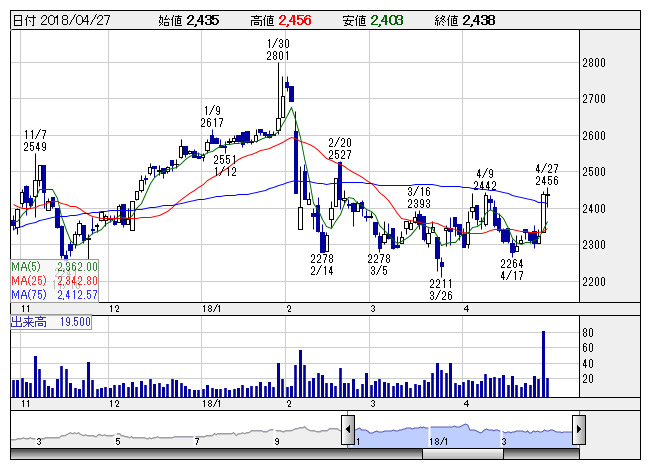

パラカ <日足> 「株探」多機能チャートより

パラカ <日足> 「株探」多機能チャートより※この業績予想は2018年4月18日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

パラカ<4809>

3ヶ月後

予想株価

2,550円

17年12月末で賃借・保有合わせて2008件の時間貸駐車場を運営・管理する不動産会社。地方の中核都市を重視した事業展開。慢性的な駐車場不足が追い風。賃借駐車場からの収入が堅調で18.9期1Qは増収増益。

主力の賃借駐車場では新規駐車場の開拓が順調なうえ、既存駐車場の稼働率が高く、2桁増収ペースに加速。保有駐車場の収入も着実増。新規駐車場への先行投資負担を吸収、18.9期も増収増益見通し。株価再上昇を予想。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.9期単/F予/14,000/2,500/2,300/2,150/221.10/50.00

19.9期単/F予/14,800/2,650/2,450/2,300/236.53/50.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/04/18

執筆者:HH

《FA》

提供:フィスコ