米株

米株

【材料】富士ピー・エス<1848>のフィスコ二期業績予想

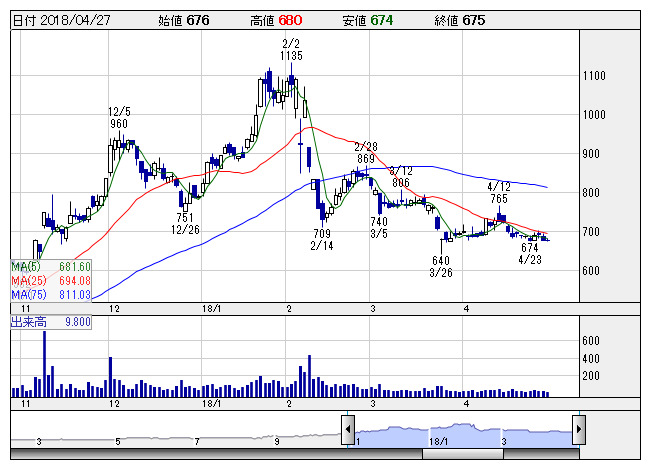

富士PS <日足> 「株探」多機能チャートより

富士PS <日足> 「株探」多機能チャートより※この業績予想は2018年4月19日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

富士ピー・エス<1848>

3ヶ月後

予想株価

700円

プレストレストコンクリート構造物を展開。学校や病院等の耐震補強にも実績。株主優待制度導入。生産・施工の省人・省力化等に取り組む。土木事業は好調。前期からの繰越工事は順調に進捗。18.3期3Qは大幅増益。

建築事業は耐震補強事業の発注遅れ等が響く。不動産賃貸事業は横ばい。18.3期通期は2桁増収増益計画。土木事業は好調続く見通し。割高感はないが、今後の利益成長鈍化懸念が重し。株価は上値の重い展開が継続か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/30,000/920/880/720/40.63/9.00

19.3期連/F予/30,700/1,020/980/780/44.02/9.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/04/19

執筆者:YK

《FA》

提供:フィスコ