米株

米株

【材料】クスリのアオキホールディングス<3549>のフィスコ二期業績予想

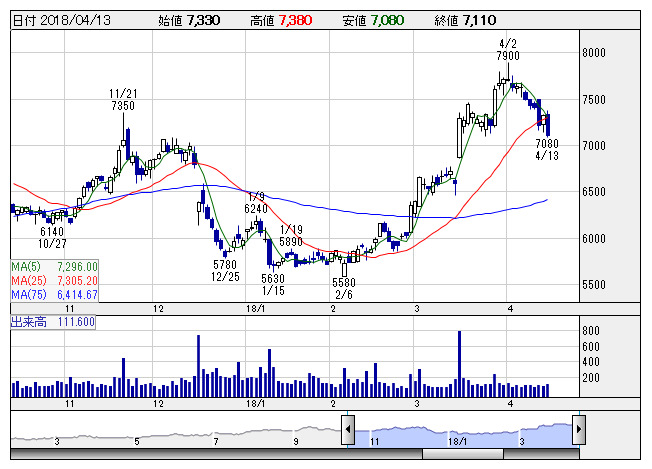

クスリアオキ <日足> 「株探」多機能チャートより

クスリアオキ <日足> 「株探」多機能チャートより※この業績予想は2018年4月5日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

クスリのアオキホールディングス<3549>

3ヶ月後

予想株価

8,500円

北陸地盤のドラッグストア。食料品を強化した小商圏型店舗に強み。惣菜・生鮮の導入で差別化。北関東や近畿などの未開拓地に積極出店継続。中計では20.5期に売上高3000億円を目指す。18.5期3Qは増収増益。

18.5期は既存店が堅調。新店も上乗せ。上期は出店費用が重く、下期は利益率が上向く。人件費増をこなし、最高益更新を予想。連続増配。19.5期も既存店堅調。大量出店継続だが利益続伸へ。株価は高値追いを想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.5連/F予/220,000/11,300/11,800/8,400/266.81/16.00

19.5連/F予/250,000/13,000/13,500/9,500/301.63/18.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/04/05

執筆者:JK

《FA》

提供:フィスコ