米株

米株

【材料】アクシアル リテイリング<8255>のフィスコ二期業績予想

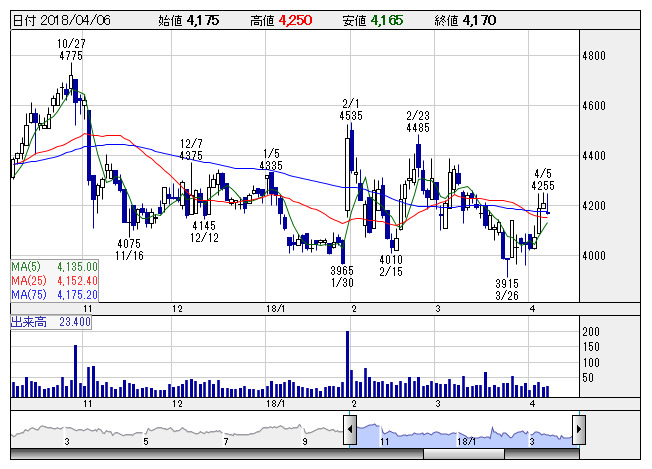

アクシアル <日足> 「株探」多機能チャートより

アクシアル <日足> 「株探」多機能チャートより※この業績予想は2018年3月27日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

アクシアル リテイリング<8255>

3ヶ月後

予想株価

4,100円

新潟県中心にスーパーマーケットをチェーン展開。「原信」、「ナルス」等を各地に出店。PB商品の開発に注力。惣菜関連は焼き鳥が大型商材に。既存店の買上点数、一品単価は増加。各施策が奏功。18.3期3Qは増収。

清掃事業はスーパー向けで請負先増加。情報処理事業は情報機器販売、受託情報処理量の増加等が寄与。印刷事業は売上増。18.3期通期は増収増益見通し。業績面が株価の上値抑制要因となり、当面は上げ渋る展開か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/231,000/9,300/9,300/5,800/248.47/68.00

19.3期連/F予/235,000/9,400/9,400/5,850/250.61/68.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/03/27

執筆者:YK

《CS》

提供:フィスコ