米株

米株

【材料】カワニシホールディングス<2689>のフィスコ二期業績予想

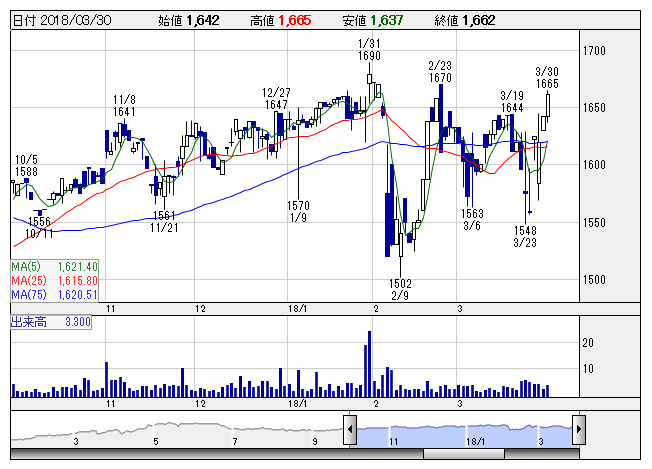

カワニシ <日足> 「株探」多機能チャートより

カワニシ <日足> 「株探」多機能チャートより※この業績予想は2018年3月18日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

カワニシホールディングス<2689>

3ヶ月後

予想株価

1,600円

中国、四国地方の医療機器、医療材料の卸業者3社が合併。東京などで新規開拓が進む。介護事業などを強化。医療器材事業は堅調。手術関連消耗品はシェア拡大。高知県等で新規開拓が順調。18.6期2Qは2桁増益。

循環器消耗品ではカテーテルアブレーション関連製品が需要増。SPD事業は売上増。既存契約施設での手術件数増加等が寄与。18.6期通期は最終増益見通し。割高感はないが、利益成長鈍化が当面の株価の上値を抑制へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.6期連/F予/106,380/1,100/1,110/720/128.33/30.00

19.6期連/F予/107,500/1,200/1,210/770/137.24/30.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/03/18

執筆者:YK

《CS》

提供:フィスコ