米株

米株

【材料】住友林業<1911>のフィスコ二期業績予想

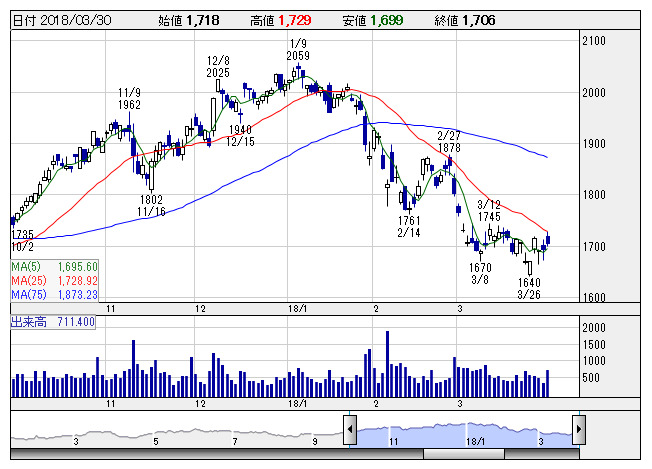

住友林 <日足> 「株探」多機能チャートより

住友林 <日足> 「株探」多機能チャートより※この業績予想は2018年3月18日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

住友林業<1911>

3ヶ月後

予想株価

1,800円

木材建材事業、住宅事業が中核。木造注文住宅で国内トップ。バイオマス発電事業なども。熊谷組と資本業務提携。住宅事業は低調。海外事業は好調。M&A効果や既存各社の業績伸長が寄与。18.3期3Qは2桁増収。

木材建材事業は売上増。合板や燃料用チップ等の販売が増加。海外流通事業では原木の取り扱いが増加。その他事業は好調。18.3期通期は増収計画。株価指標には手掛けやすさがあり、今後の株価は底堅い展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/1,220,000/49,500/53,500/30,000/168.49/40.00

19.3期連/F予/1,240,000/50,500/54,500/30,700/172.42/43.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/03/18

執筆者:YK

《CS》

提供:フィスコ