米株

米株

【材料】モスフードサービス<8153>のフィスコ二期業績予想

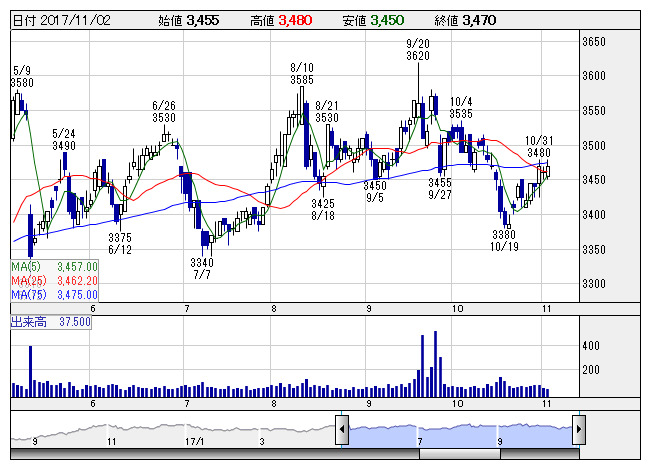

モスフード <日足> 「株探」多機能チャートより

モスフード <日足> 「株探」多機能チャートより※この業績予想は2017年10月26日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

モスフードサービス<8153>

3ヶ月後

予想株価

3,500円

「モスバーガー」等を展開するファーストフード大手。フランチャイズ店の経営が主体。ダスキンと業務資本提携。味と品質にこだわり。作り置きせず、注文を受けてから調理。高齢者を積極採用。18.3期1Qは2桁減益。

野菜をふんだんに使用したメニューで女性客の支持獲得など売上高は底堅い。しかし、輸入牛肉等の原材料高や人件費の上昇が響き、18.3期は減収減益へ。株価は揉み合い継続。日米貿易交渉次第で輸入牛肉価格は下落も。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/71,200/4,000/4,100/2,500/81.10/28.00

19.3期連/F予/72,500/4,500/4,600/2,800/90.83/28.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/10/26

執筆者:HH

《FA》

提供:フィスコ