米株

米株

【材料】ユニバンス<7254>のフィスコ二期業績予想

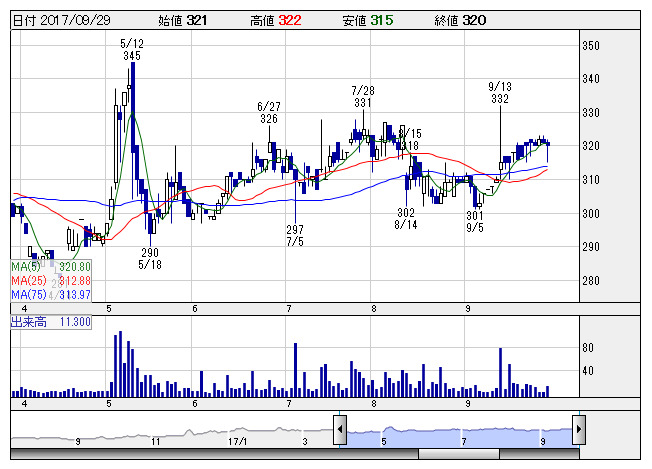

ユニバンス <日足> 「株探」多機能チャートより

ユニバンス <日足> 「株探」多機能チャートより※この業績予想は2017年9月26日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

ユニバンス<7254>

3ヶ月後

予想株価

340円

自動車の駆動系部品を取り扱う専門メーカー。開発・製造・販売の一貫生産体制が強み。グローバル展開を加速。部品事業は堅調。合理化活動、生産ロス解消が収益寄与。為替差損が大幅減。18.3期1Qは最終黒字転換。

ユニット事業は海外拠点の立上げ費用増加などが響く。受取配当金は増加。為替差損の減少等により、18.3期通期は大幅な経常増益見通し。1Qの損益改善は好材料。PBRは割安感が強く、今後の株価は見直し先行へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/57,500/1,100/900/800/38.30/6.00

19.3期連/F予/58,200/1,180/980/850/40.69/6.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/09/26

執筆者:YK

《FA》

提供:フィスコ