米株

米株

【材料】タカキタ<6325>のフィスコ二期業績予想

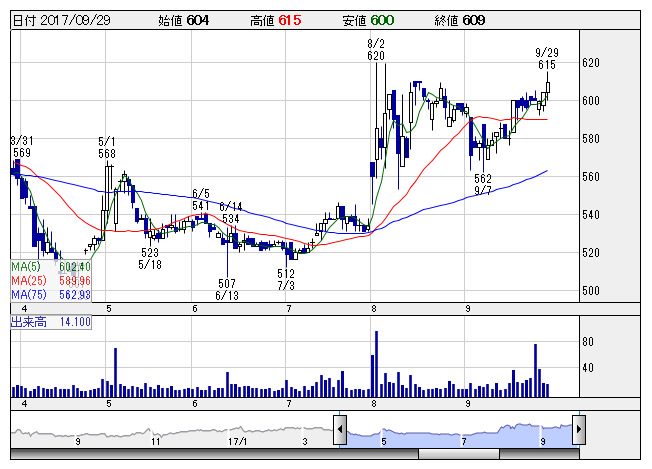

タカキタ <日足> 「株探」多機能チャートより

タカキタ <日足> 「株探」多機能チャートより※この業績予想は2017年9月25日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

タカキタ<6325>

3ヶ月後

予想株価

610円

農機メーカー。肥料散布機、牧草梱包機が主力。事業多角化により風力発電用の軸受加工等も手掛ける。ロールベーラやラップマシーン、土作り作業機のマニアスプレッダ等が堅調。製造原価低減。18.3期1Qは大幅増益。

海外売上高では中国向け輸出が増加。風力発電用軸受等の受注は減少。18.3期通期は小幅増収を見込むが、会社計画はやや保守的。業績評価が株価上昇を牽引。上昇する13週線が今後の株価の下値をサポートへ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期単/F予/7,250/840/870/600/52.04/10.00

19.3期単/F予/7,600/910/940/630/54.64/10.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/09/25

執筆者:YK

《FA》

提供:フィスコ