米株

米株

【材料】フェイス<4295>のフィスコ二期業績予想

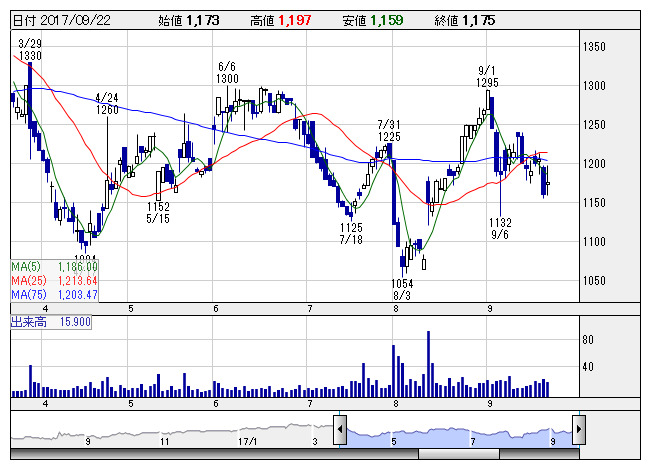

フェイス <日足> 「株探」多機能チャートより

フェイス <日足> 「株探」多機能チャートより※この業績予想は2017年9月21日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

フェイス<4295>

3ヶ月後

予想株価

1,300円

音楽主力のコンテンツ配信業者。日本コロムビアを傘下に収める。マルチコンテンツ&マルチデバイス戦略を推進。コンテンツ事業は低調だが、レーベル事業は売上堅調。M&A効果などが寄与。18.3期1Qは増収。

18.3期通期計画を上方修正。レーベル事業でアニメ関連作品や過年度発売のゲームソフト作品の売上が好調。ポイント発行も堅調。1Q決算後の株価は見直し先行だが、PBRは1倍割れ。割安感是正の動きが当面継続へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/22,100/1,310/1,300/800/81.06/10.00

19.3期連/F予/22,400/1,360/1,350/840/85.12/10.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/09/21

執筆者:YK

《FA》

提供:フィスコ