米株

米株

【材料】日立化成<4217>のフィスコ二期業績予想

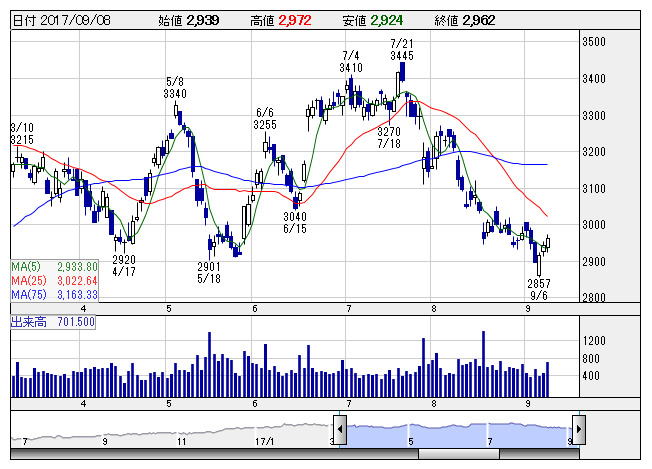

日立化 <日足> 「株探」多機能チャートより

日立化 <日足> 「株探」多機能チャートより※この業績予想は2017年9月7日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

日立化成<4217>

3ヶ月後

予想株価

3,150円

日立グループの化学メーカー。リチウム電池向け負極材で世界トップ。電子材料など機能材料事業と自動車部品・材料などの先端部品・システム事業が主力。18.3期1Qは大幅営業増益。通期営業利益は580億円を計画。

半導体材料やLiB負極材は高水準。リチウムイオン電池用材料とプリント基板材料も成長。18.3期、19.3期共に過去最高営業利益更新見込み。株価調整により過熱感解消。週足一目均衡表の雲上限維持なら反発か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3連/F予/610,000/58,000/60,000/42,500/204.10/60.00

19.3連/F予/650,000/65,000/67,500/48,000/230.50/60.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/09/07

執筆者:YT

《NO》

提供:フィスコ