米株

米株

【材料】守谷商会<1798>のフィスコ二期業績予想

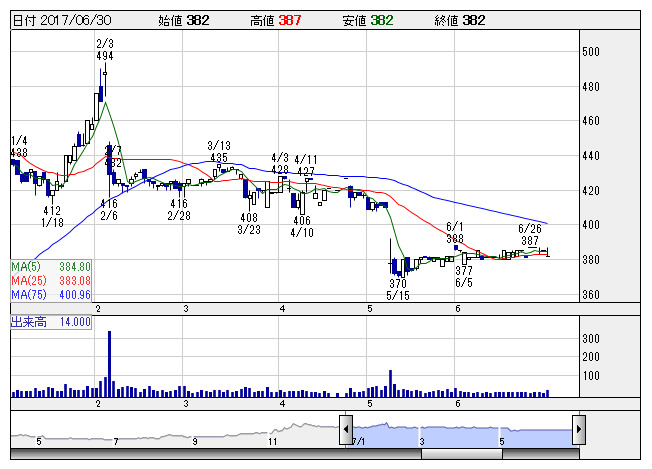

守谷商会 <日足> 「株探」多機能チャートより

守谷商会 <日足> 「株探」多機能チャートより※この業績予想は2017年6月22日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

守谷商会<1798>

3ヶ月後

予想株価

390円

総合建設業を展開。免震技術やリニューアル技術に強み。土壌汚染地域の地歴調査から汚染調査、措置工事まで一貫して手掛ける。建築事業は完成工事高が増加。原価管理徹底で工事採算改善。17.3期は2桁営業増益。

建築事業は繰越高増加。18.3期は増収見通し。資材価格や労務費の上昇等が収益面の重し。決算後の株価は調整含みだが、バリュエーション面は割安感の強い水準。下値不安に乏しく、当面の株価は底堅い展開が継続へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/38,050/940/960/660/292.04/60.00

19.3期連/F予/38,400/980/1,000/690/305.31/60.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/06/22

執筆者:YK

《FA》

提供:フィスコ