米株

米株

【材料】エイチ・ツー・オー リテイリング<8242>のフィスコ二期業績予想

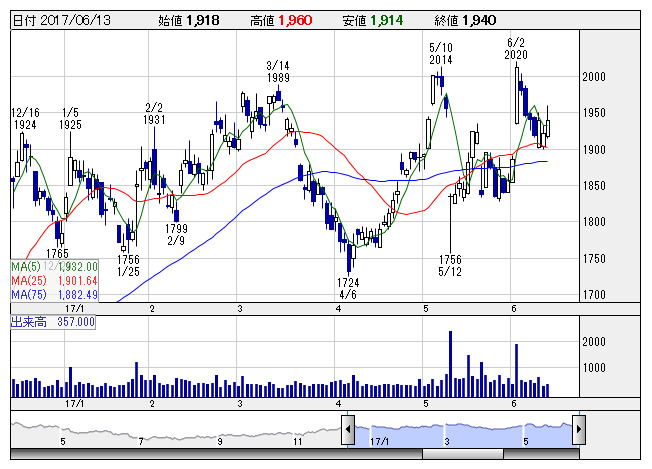

H2Oリテイ <日足> 「株探」多機能チャートより

H2Oリテイ <日足> 「株探」多機能チャートより※この業績予想は2017年5月23日に執筆されたものです。最新の決算情報が反映されていない場合がありますのでご了承ください。

エイチ・ツー・オー リテイリング<8242>

3ヶ月後

予想株価

1,800円

阪急阪神百貨店の百貨店事業が中核。スーパーのイズミヤ、阪急オアシス等も展開。百貨店は都市部店舗の大規模改装を進める。阪急本店は売上堅調。リニューアル寄与。土地売却益計上。17.3期純利益は過去最高益更新。

18.3期は食品事業の伸び悩みなどが響く見通し。百貨店事業は売上横ばい、不動産事業は堅調な売上を見込む。PBRなど株価指標には割安感があるが、今期業績予想が上値抑制要因。今後の株価は上値の重い展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/895,000/21,200/20,300/12,100/96.64/40.00

19.3期連/F予/898,000/21,700/20,800/12,500/99.84/40.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/05/23

執筆者:YK

《FA》

提供:フィスコ