米株

米株

【材料】石垣食品<2901>のフィスコ二期業績予想

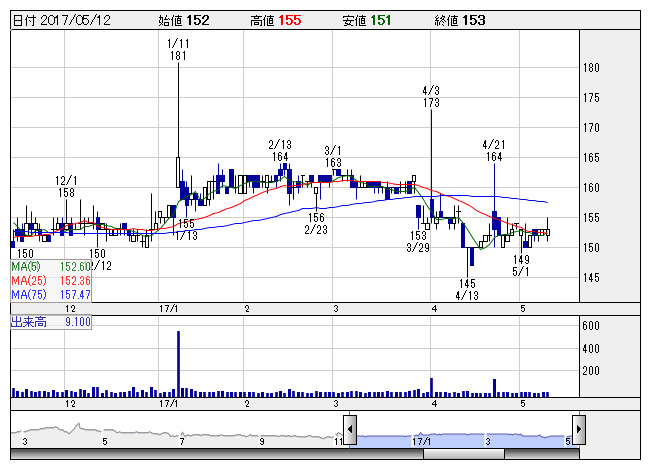

石垣食 <日足> 「株探」多機能チャートより

石垣食 <日足> 「株探」多機能チャートより石垣食品<2901>

3ヶ月後

予想株価

145円

麦茶・烏龍茶などの飲料事業、ビーフジャーキーなどの珍味事業を展開。日本で初めて水出し麦茶を開発。ごぼう茶中心に季節性。飲料事業は工場稼働率低下で損益悪化。珍味事業は黒字転換。17.3期3Qは赤字幅縮小。

ビーフジャーキーのOEM商品は新商材投入が寄与。18.3期は損益改善か。麦茶は競争激化で回復力弱い。一時的に個人主体の物色が強まる可能性だが、業績懸念が株価の上値抑制要因。当面の株価は弱含みを想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.3期連/F予/440/-55/-55/-55/-/0.00

18.3期連/F予/480/5/5/5/1.47/0.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/04/22

執筆者:YK

《FA》

提供:フィスコ