米株

米株

【材料】飛島建設<1805>のフィスコ二期業績予想

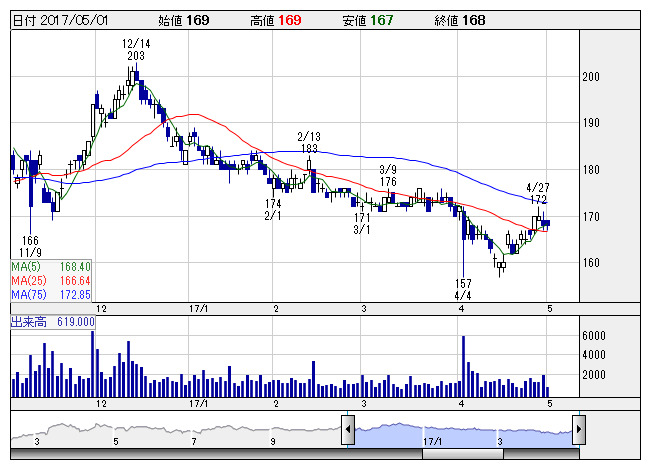

飛島建 <日足> 「株探」多機能チャートより

飛島建 <日足> 「株探」多機能チャートより飛島建設<1805>

3ヶ月後

予想株価

190円

土木に強み持つ中堅ゼネコン。創業130年超の老舗。土木工事の完成工事高の構成比は5割超。耐震補強技術に強みを持ち、都市インフラ整備など防災技術も高い。バブル崩壊後金融支援を受け、経営基盤の強化を推進。

17.3期は再開発案件工事などが増加するも、労務費、資材費の増加で営業減益見込み。18.3期は大型土木など豊富な受注残を背景に増収増益予想。株価は16年末以降調整含みだが、収益改善を背景に持ち直しへ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.3期連/F予/123,000/4,900/4,600/3,900/20.30/2.00

18.3期連/F予/125,000/5,100/4,800/4,100/21.30/2.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/04/10

執筆者:TH

《FA》

提供:フィスコ