米株

米株

【材料】レーサム<8890>のフィスコ二期業績予想

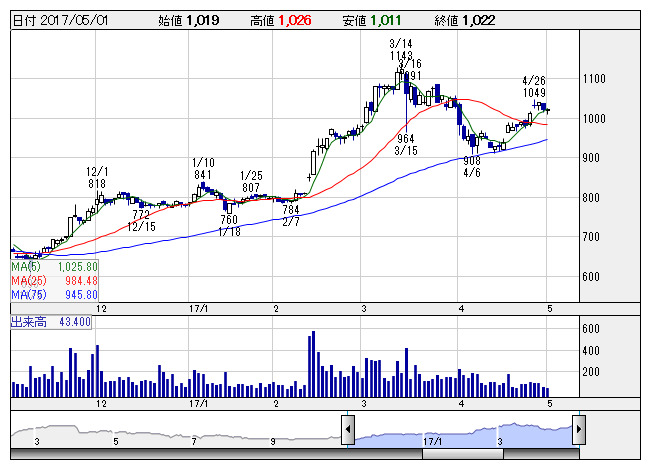

レーサム <日足> 「株探」多機能チャートより

レーサム <日足> 「株探」多機能チャートよりレーサム<8890>

3ヶ月後

予想株価

1,200円

個人富裕層向けに顧客の投資ニーズに合わせた収益不動産の調達、改修、開発、販売を行う資産運用事業が主力。取扱物件は商業ビル、オフィス、マンション、ホテル、医療施設など多岐にわたる。債権回収なども手掛ける。

17.3期は主力の資産運用事業が大幅な増益となり、全体を牽引。富裕層向けに商業ビルやホテルの販売が伸長。保守的な会社計画を超過の見込み。18.3期も高水準の利益が継続へ。株価は上伸基調が継続しよう。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.3期連/F予/37,000/7,000/6,800/6,600/149.80/27.00

18.3期連/F予/40,000/8,000/7,800/7,600/172.50/29.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/04/10

執筆者:TH

《FA》

提供:フィスコ