米株

米株

【材料】Mipox<5381>のフィスコ二期業績予想

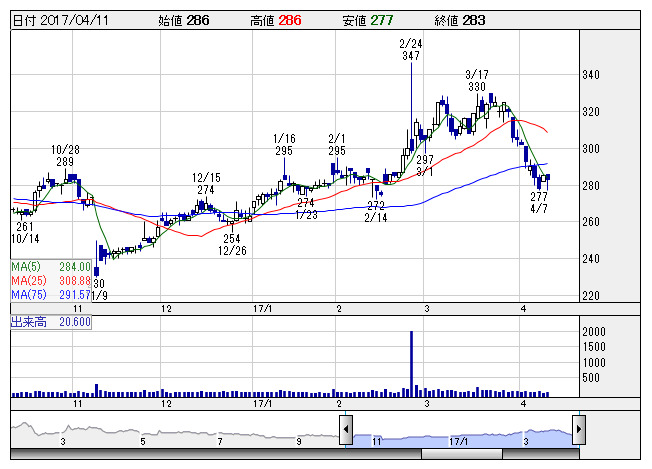

Mipox <日足> 「株探」多機能チャートより

Mipox <日足> 「株探」多機能チャートよりMipox<5381>

3ヶ月後

予想株価

330円

研磨フィルム、液体研磨剤、研磨装置等を手掛ける。ハードディスク用研磨フィルムで高シェア。受託事業は受託元の在庫調整等が響くが、製品事業は売上堅調。半導体関連向け研磨装置が売上増。17.3期3Qは2桁増収。

18.3期は買収効果が通期寄与。光ファイバー関連市場向け研磨フィルムも持ち直しへ。買収関連費用もなく、収益改善。業績改善期待は織り込み済みだが、PBRや配当利回りは割安な水準。当面の株価は水準訂正先行へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.3期連/F予/6,440/80/-75/-230/-/10.00

18.3期連/F予/7,400/400/450/300/28.05/10.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/03/31

執筆者:YK

《FA》

提供:フィスコ