米株

米株

【材料】ムトー精工<7927>のフィスコ二期業績予想

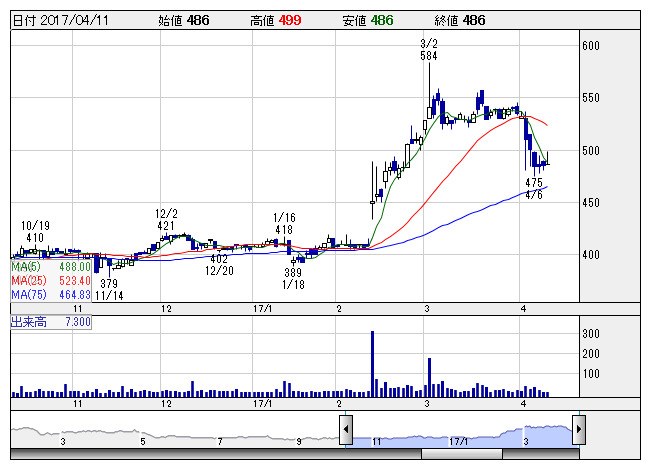

ムトー精工 <日足> 「株探」多機能チャートより

ムトー精工 <日足> 「株探」多機能チャートよりムトー精工<7927>

3ヶ月後

予想株価

570円

自動車やAV向けの金型、プラスチック部品の製造・販売を手掛ける。中国やベトナムなど海外5カ国に拠点。自動車向け部品売上が増加。血圧計も生産順調。プラスチック成形事業が損益改善。17.3期3Qは黒字転換。

18.3期もプラスチック成形事業は電子ペンの量産効果続く。精密プレス部品事業は持ち直す公算。円高一服も寄与。業績評価で株価は見直し続くが、PBR1倍割れで評価余地は残る。株価は割安感是正の動きが先行か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.3期連/F予/22,500/370/540/420/54.26/8.00

18.3期連/F予/26,000/650/600/450/58.14/8.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/03/31

執筆者:YK

《FA》

提供:フィスコ