米株

米株

【材料】日野自動車<7205>のフィスコ二期業績予想

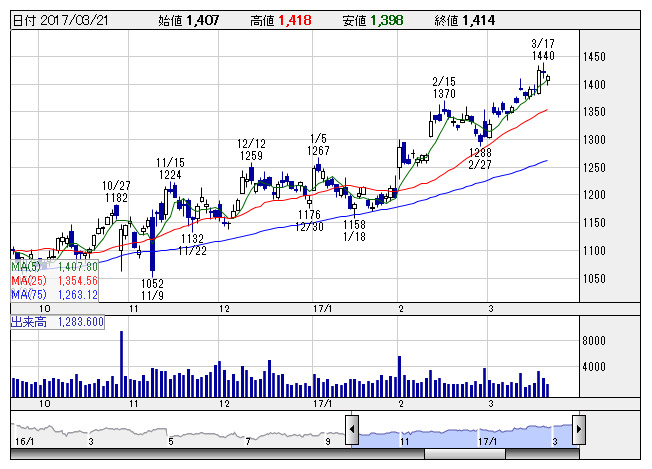

日野自 <日足> 「株探」多機能チャートより

日野自 <日足> 「株探」多機能チャートより日野自動車<7205>

3ヶ月後

予想株価

1,290円

トラック・バスなどの商用車が主力。トヨタの連結子会社。稼ぎ頭であるアジアの回復が緩慢。円高も痛い。国内のカーゴ系トラックなどは堅調だが17.3期3Qは苦戦。商用車の陳列型自動運転技術をいすゞと共同開発へ。

直近の円安反映し17.3期計画を上方修正。減益幅縮小へ。当面は国内販売が堅調に推移すると想定。アジアも緩やかに回復へ。円安も追い風で18.3期は増収増益を予想。配当性向3割メド。株価持ち直しの動き継続へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.3連/F予/1,660,000/70,000/70,000/48,500/84.57/25.00

18.3連/F予/1,740,000/80,000/80,000/55,000/95.90/28.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/02/28

執筆者:JK

《FA》

提供:フィスコ