米株

米株

【材料】ナフコ<2790>のフィスコ二期業績予想

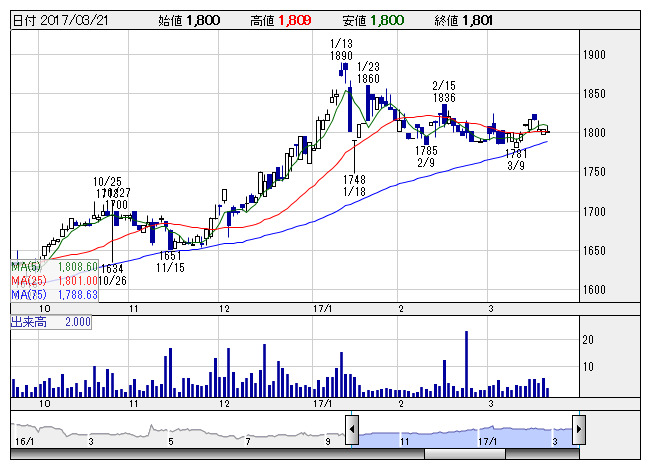

ナフコ <日足> 「株探」多機能チャートより

ナフコ <日足> 「株探」多機能チャートよりナフコ<2790>

3ヶ月後

予想株価

1,800円

家具・ホームファッションストア、ホームセンターのほか、独自のコンビネーションストアなどを店舗展開し生活総合提案店を目指す。西日本を中心に365店を展開。熊本地震の影響で特別損失発生も営業増益を確保。

17.3期通期は、売上高は前期並みを予想。客数・客単価とも2月まで累計実績でほぼ前年並み。販管費削減効果で営業増益。熊本地震特損で最終減益。18.3期は前期比微増収増益計画を予想。株価は伸び悩みか。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.3期連/F予/230,000/10,000/10,300/5,600/188.02/38.00

18.3期連/F予/235,000/10,200/10,400/5,700/191.38/38.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/02/28

執筆者:HT

《FA》

提供:フィスコ