米株

米株

【材料】東芝はNAND開発以来の革新3Dで収益拡大、SMBC日興証券(花田浩菜)

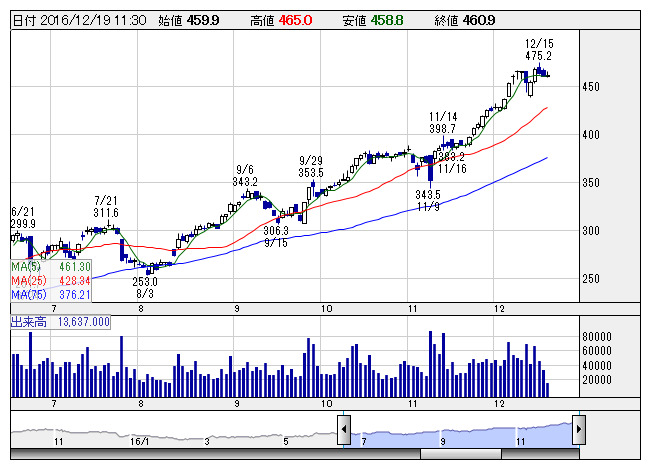

東芝 <日足> 「株探」多機能チャートより

東芝 <日足> 「株探」多機能チャートよりこんにちは、フィスコリサーチレポーター花田浩菜の「SMBC日興証券の気になるレポート」です。

12月19日付け「Opening Bell」の「Core Insight」レポートに、東芝<6502>が取り上げられていて、目標株価引き上げとともに、好調な事業内容について書かれていますので紹介いたします。

SMBC日興証券では、同社について『不適切会計処理を契機とした抜本的企業再編・改革に伴う収益改善が実現しつつある』こと、そして『メモリ(3D NAND)事業が、上期だけではなく今後も収益ドライバーとなる可能性が高く、産エレセクター内で優位性が高い』ことなどから、高く評価。『セクター内相対評価に基づく投資評価「1」を継続、今後6~12ヵ月の目標株価は570円(従来420円)とする』としています。

また、中長期的にも『3D NANDを中核とするメモリ事業が同社収益及び株価上昇のドライバーとなろう』と予想。『2017年央には技術面で更に高度な64層3D NANDへ移行するとみられるが、最先端(64~100層超)メモリがスマホ・SSD用途等に順調に拡大すれば、同社収益を一段と拡大させる公算大』だとしています。

加えて『米国や中国に続きインドでも同社米子会社ウェスチングハウス(WEC)の最新鋭原子炉AP1000が6基以上採用される可能性が高まっている』ことから『原子力事業も中長期的な観点からは収益寄与が期待される』ということです。

詳しくは12/19付けの「Opening Bell」をご覧になってみてくださいね。

また、面白いレポートを発見したらご紹介します。

花田浩菜の「気になるレポート」は各種レポートを花田浩菜の見解で注目し、コメントしています。レポート発行人との見解とは異なる場合があります。詳細は発行人のレポートを御確認くださいませ。

フィスコリサーチレポーター花田浩菜

《FA》

提供:フィスコ