米株

米株

【材料】資生堂は経営改革の成果が出ている様子で目標株価引き上げ、SMBC日興証券(花田浩菜)

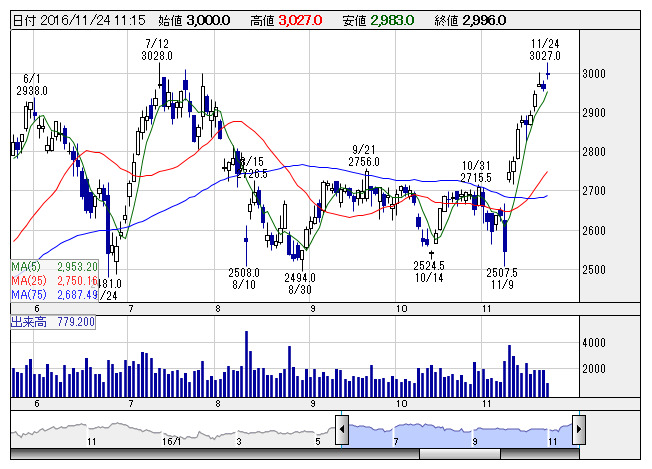

資生堂 <日足> 「株探」多機能チャートより

資生堂 <日足> 「株探」多機能チャートよりこんにちは、フィスコリサーチレポーター花田浩菜の「SMBC日興証券の気になるレポート」です。

11/24付け「Opening Bell」に、資生堂<4911>の目標株価変更のレポートが掲載されていますので紹介します。

同レポートによれば、SMBC日興証券では同社の『16/12期の営業利益予想を435億円から353億円へ18.9%減額する一方、17/12期は488億円から520億円へ6.6%、18/12期は543億円から581億円へ7.0%増額』するとのこと。

16/12期については、6月のDOLCE&GABBANAとのライセンス契約や7月のLaura Mercier取得費用など『一過性の費用増を除くと400億円台』の営業利益が確保できそうで、『17/12期以降は、好調な中国事業とトラベルリテール事業の業績予想を増額』、『500億~600億円レベルの営業利益が射程圏に入ってきたとみられる』としています。

そして、『現経営陣による改革の成果が出始めている』と同社を評価。投資評価は「2」(中立)を継続するものの、『目標株価を2,490円から3,120円へ25.3%引き上げる』としています。

詳しくは11/24付けの「Opening Bell」をご覧になってみてください。

また、面白いレポートを発見したらご紹介しますね。

花田浩菜の「気になるレポート」は各種レポートを花田浩菜の見解で注目し、コメントしています。レポート発行人との見解とは異なる場合があります。詳細は発行人のレポートを御確認くださいませ。

フィスコリサーチレポーター花田浩菜

《FA》

提供:フィスコ