米株

米株

【材料】富士通が続伸、有力外国証券の強気姿勢を引き続き評価

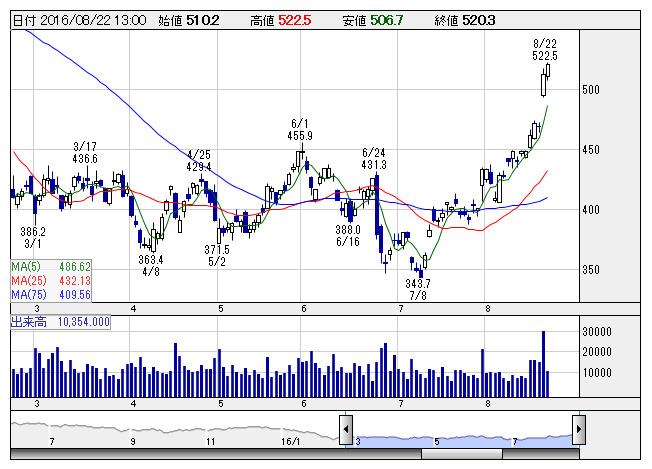

富士通 <日足> 「株探」多機能チャートより

富士通 <日足> 「株探」多機能チャートより同証券では、同社株のバリュエーションが低位でとどまってきた理由として「ハードウェア事業における低収益性やビジネスモデル変革費用の行方の不鮮明さ」と指摘。ただ、ハードウェア事業はコスト削減が進展しており、ビジネスモデル変革費用の状況に関しても、9月末前後の中期計画発表で新たな進展がある見込みだ。仮に進捗がなかったとしても市場を大きく落胆させることはない、とみている。同証券では17年3月期の連結最終利益を900億円(会社予想850億円)に対し、18年3月期は1390億円、19年3月期は1450億円を見込んでいる。

出所:株式経済新聞(株式会社みんかぶ)