米株

米株

【材料】ブリヂストン、国内大手証券はストック需要の市販タイヤのディフェンシブ性が選好される局面と指摘

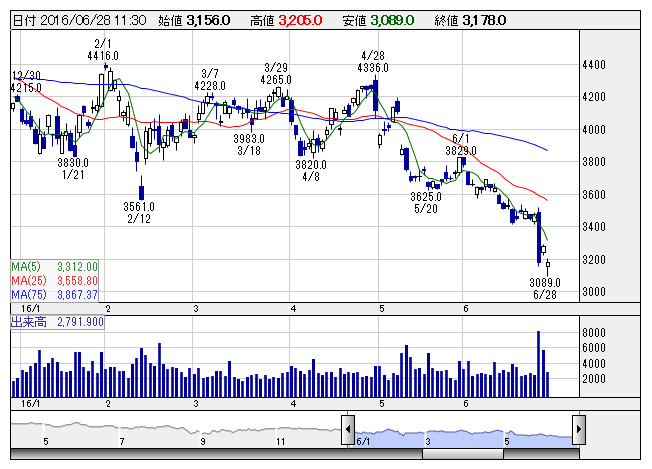

ブリヂストン <日足> 「株探」多機能チャートより

ブリヂストン <日足> 「株探」多機能チャートより国内大手証券では、Brexitに伴う欧州新車需要減速や世界経済の不透明感が高まるなか、ストック需要である市販タイヤのディフェンシブ性が選好される局面と指摘。同社の評価ポイントは、高いブランド力や生産性、世界的なタイヤの高付加価値化、北米REP需要の堅調推移などにより原材料安が一巡するなかでも高い営業利益率が維持可能なこと、4%超の配当利回り、鉱山建機用タイヤ需要がボトムアウトに近づいていると考えられること、中長期で安定的な事業成長が期待できること、と解説。

目標株価を4100円から3700円へ引き下げているものの、レーティングを「ニュートラル」から「バイ」へ格上げしている。

《MK》

株探ニュース