米株

米株

【材料】西松建をレーティング新規「2」、高速道路・ダム工事は大きな受注機会へ

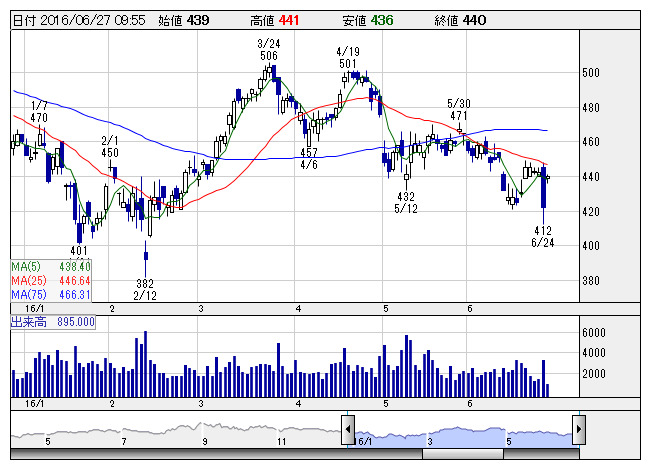

西松建 <日足> 「株探」多機能チャートより

西松建 <日足> 「株探」多機能チャートより大和証券は英国EU離脱後の銘柄戦略として建設株への投資を取り上げている。西松建はトンネル、ダム、高速道路の工事などで大きな受注機会がありアナリストは業績見通しを好調とみているようだ。

リポートではレーティング新規「2」(アウトパフォーム)、目標株価を580円に設定。リニア中央新幹線のトンネル工事もあり関連銘柄として話題に挙がることの多い同社について同証券では、「受注高の増加と売上総利益率の改善を背景に、18年3月期まで6期連続の営業増益を予想する」としている。

《MK》

株探ニュース