米株

米株

【材料】東芝は収益改善の公算強まり目標株価引き上げ、SMBC日興証券(花田浩菜)

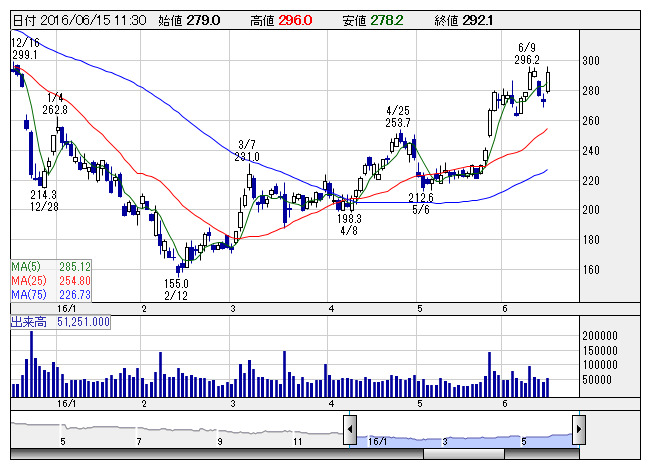

東芝 <日足> 「株探」多機能チャートより

東芝 <日足> 「株探」多機能チャートよりこんにちは、フィスコリサーチレポーター花田浩菜の「SMBC日興証券の気になるレポート」です。

6月15日付け「Opening Bell」に、不正会計事件で揺れた東芝<6502>の目標株価変更のレポートが掲載されています。

SMBC日興証券では、同社の17/3通期の営業利益が会社計画比上振れすると予想。『メモリ(NAND)の営業利益が会社計画を700億円弱上回ることに加え、リスクが会社想定600億円を下回る』と考えているとのことです。

18/3期以降の事業環境についても、『電力及びNAND関連等で緩やかな改善傾向を想定』していて、投資評価は「2」を継続するものの、『今後6~12ヵ月の目標株価を従来200円→360円へ引き上げることとする』としています。

不正会計問題が大きなニュースになり、大揺れに揺れた同社ですが、収益改善が進んでいるようですね。

また、面白いレポートを発見したらご紹介しますね。

花田浩菜の「気になるレポート」は各種レポートを花田浩菜の見解で注目し、コメントしています。レポート発行人との見解とは異なる場合があります。詳細は発行人のレポートを御確認くださいませ。

フィスコリサーチレポーター花田浩菜

《FA》

提供:フィスコ