米株

米株

【材料】日軽金HD、国内大手証券は株価は底堅く推移するも高い利益成長は期待できないとの見解

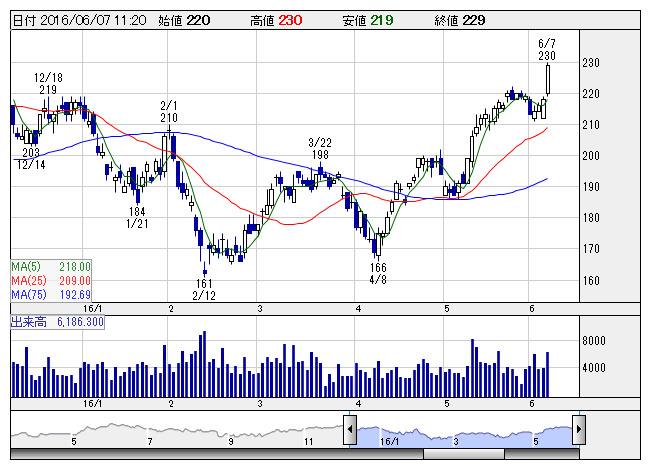

日軽金HD <日足> 「株探」多機能チャートより

日軽金HD <日足> 「株探」多機能チャートより国内大手証券では、同社は非鉄業界の中では相対的に非鉄市況や為替相場にあまり左右されず収益の安定性が高いと指摘。株価は底堅く推移するとみているものの、高い利益成長は期待できないとして、今後の収益改善の牽引役は、リチウムイオン電池向けや東南アジアのコールドチェーン向けなどの新商品拡大と解説。

レーティング「ニュートラル」を継続、目標株価を200円から240円に引き上げている。

《MK》

株探ニュース