米株

米株

【材料】コニカミノルタ、国内大手証券は業績予想と目標株価を引き下げ

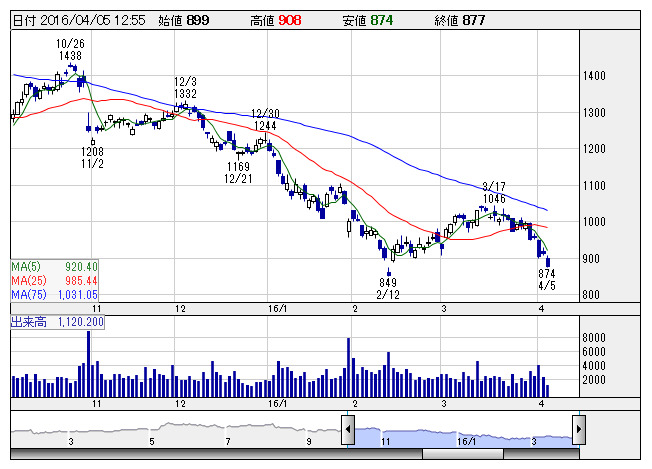

コニカミノル <日足> 「株探」多機能チャートより

コニカミノル <日足> 「株探」多機能チャートよりSMBC日興証券はリポートで、同社はFCF創出力と、その活用力が業界内での評価軸と考えていると指摘。同社は大きなM&Aがなければ300億~400億円/年を安定して生み出せる体制にあると考えるも、事務機市場が成熟する中で、同社は将来成長投資により多く配分する局面に入ったと考えており、継続的な自社株買いを期待してきた株式市場にとってはやや失望もあろうと解説。

為替前提変更や買収/事業環境変化等の影響を織り込み、業績予想を下方修正。目標株価を1200円から900円へ引き下げ、投資評価は「2」(中立)を継続している。

《MK》

株探ニュース