米株

米株

【特集】「中国株より日本株」で、恩恵を受けそうな銘柄を探せ

大川智宏の「日本株・数字で徹底診断!」 第131回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)

智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「海外勢の大型株祭りに埋もれた「中小型・上方修正銘柄」を探せ」を読む

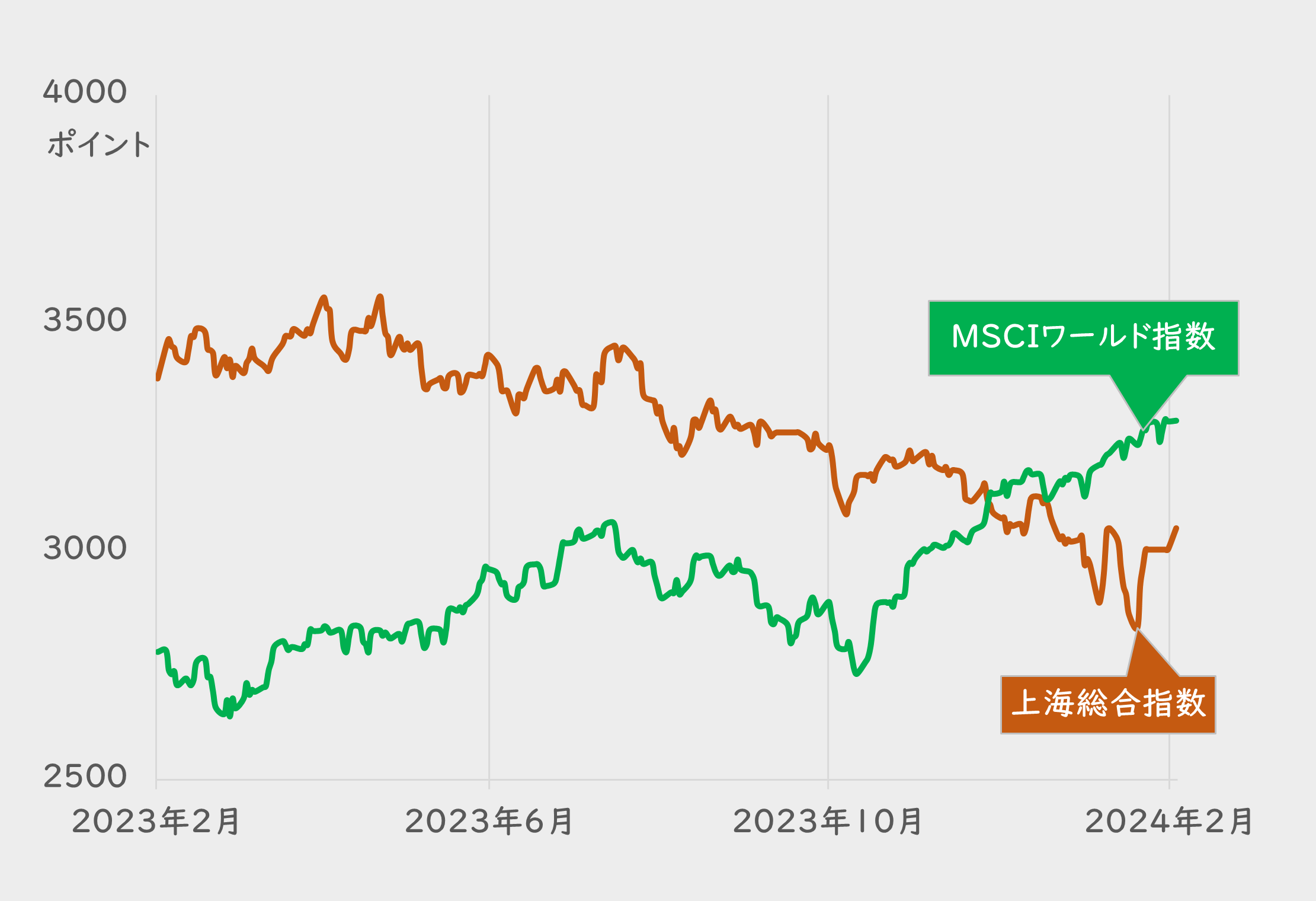

日本株の高騰とは裏腹に、中国株は混乱が続いています。

上海総合指数と、先進国株で構成されたMSCIワールド指数の推移を見ると、2023年10月の後半から株価の方向性は股割き状態になっています。

足元の上海総合指数は下げ止まりの様相となっていますが、現時点では底打ちをしたとは言い切れない状況です。

■過去1年間の上海総合指数とMSCIワールド指数(ドル建)の推移

出所:LSEGデータストリーム

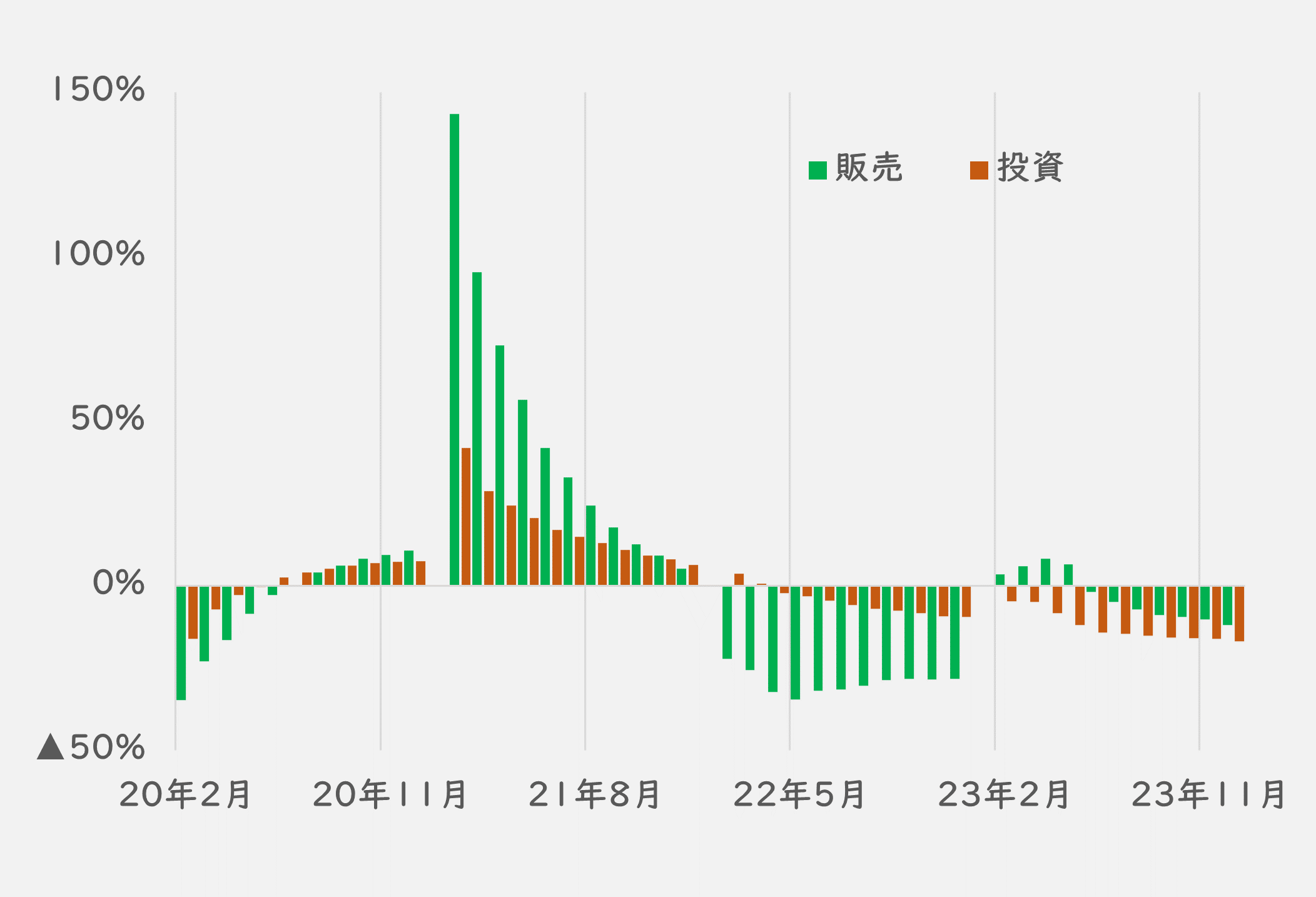

中国株低迷の背景に、不動産市場の混乱とデフレ懸念の台頭

中国株低迷の背景にあるのが、中国国内の不動産市場の混乱とデフレ懸念の台頭です。

まず不動産市場については、下のグラフのように、居住用マンションの投資額と販売額は悪化の一途を辿っています。商業用不動産についても、ほぼ同じ状況となっています。

その発端となったのが、中国政府が不動産バブルを抑制するために、銀行融資規制や不動産会社の負債水準を自己資本や総資産などに対して一定以下にするといった規制を実施したことです。

この影響などで巨大不動産会社の中国恒大集団や碧桂園控股(カントリー・ガーデン・ホールディングス)がデフォルトする事態に追い込まれました。

■中国の居住用マンションの販売額と投資額(対前年比)

出所:LSEGデータストリーム

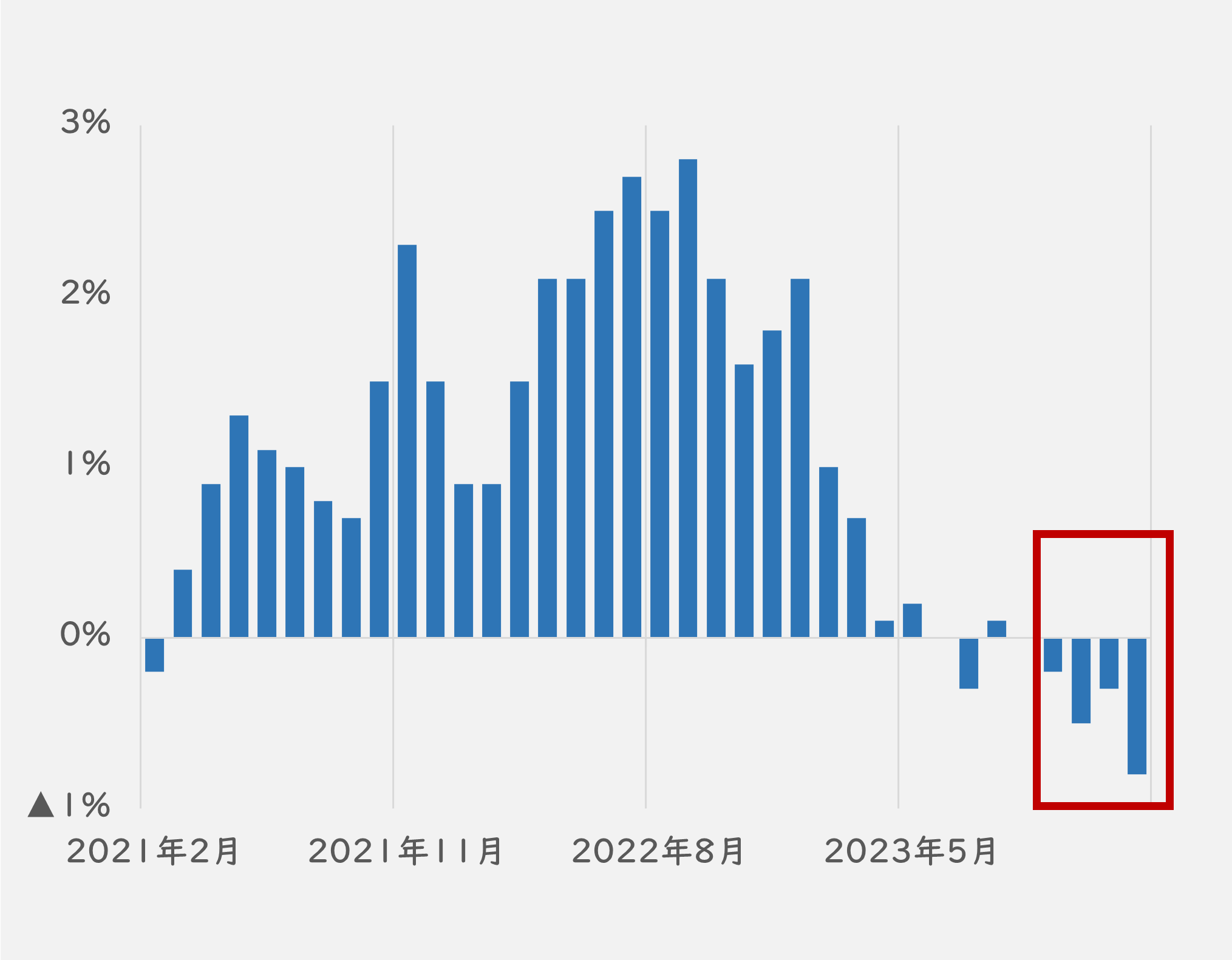

CPIは4カ月連続のマイナス

もう1つのデフレ懸念については、中国の総合CPI(消費者物価指数)は、前年同月比で4カ月連続のマイナスに陥っています(下のグラフ)。

現時点では、食料品やエネルギー価格を除いたコアCPIは、低空飛行ながらプラスを維持しているものの、こちらも鈍化傾向にあります。

この要因として、先に挙げた不動産市況の悪化による影響も考えられますが、若年層の失業率が急増し、消費意欲の旺盛な世代の可処分所得が低下する構造的な問題が起きている可能性もあります。

中国当局も対策を打ち出しており、この2月5日から預金準備率(銀行が中央銀行に預ける必要のある預金の比率)を0.5%にまで下げて、市中の資金の流動性を高める金融緩和策を実施しました。ただし、現時点では目立った効果は表れていないようです。

■中国の総合CPIの推移(前年同月比)

出所:LSEGデータストリーム

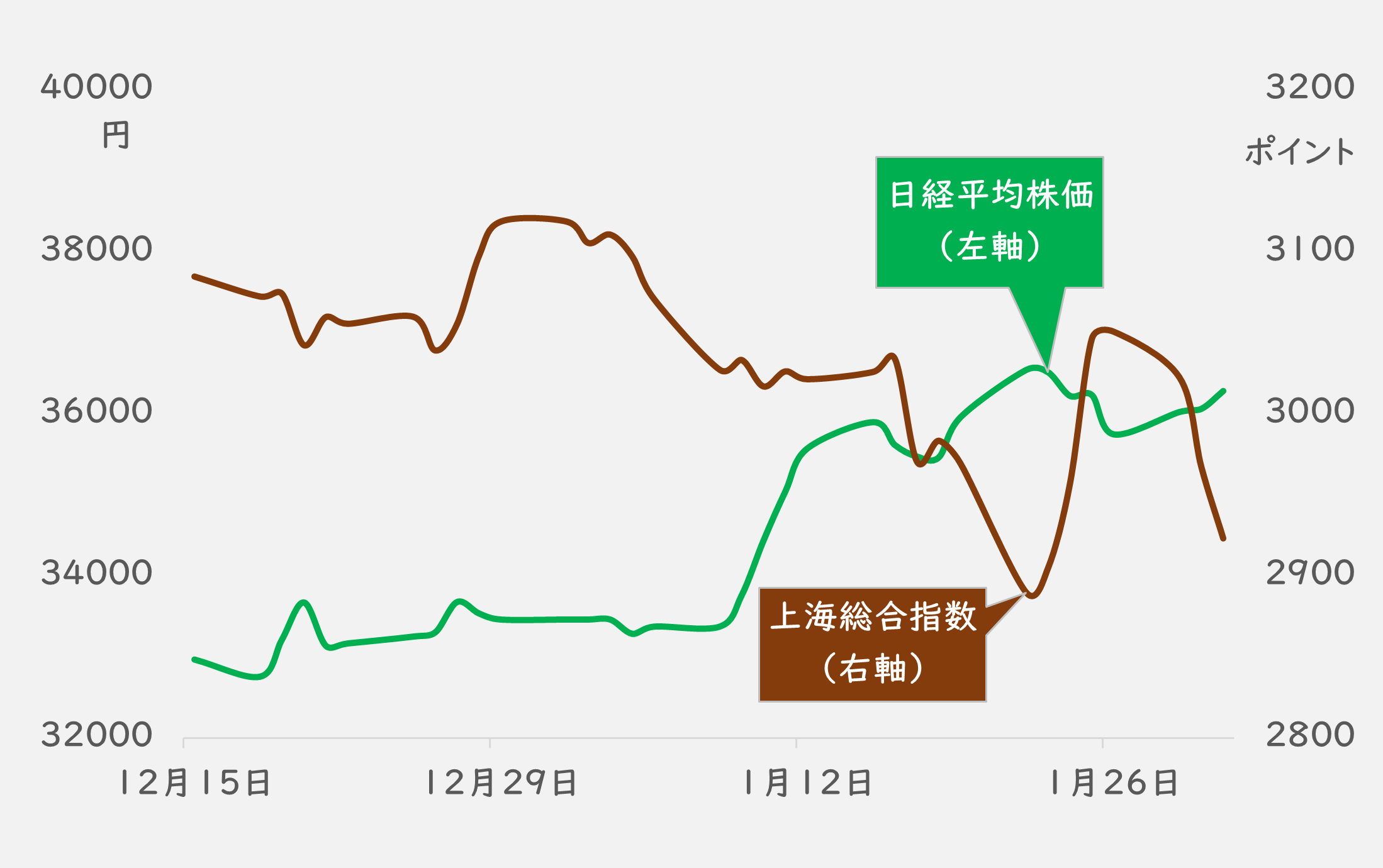

昨年12月半ばから、日中の株価指数は逆相関の傾向

こうした中国経済にまつわる懸念から、中国株から日本株への資金シフトが起きていると、各所で囁かれています。

ただし、いくら地理的に近いとはいえ、政治体制や経済の成熟度が真逆ともいえる両国間でポートフォリオの組み換えが行われることには、にわかに信じがたい部分もあります。

しかし、昨年12月半ばからの上海総合指数と日経平均株価の推移を比較すると、両者の間で逆相関の関係性が成り立っており、単なる憶測と切り捨てられない状況となっています。

両国の株式市場は時差が小さいこともあり、投資リスクの高い中国株から逃避した資金の一部が、流動性が高く投資リスクが比較的低い日本の大型株に流れ込んだ可能性があります。

2月は春節休暇などを含むために需給は不安定ですが、少なくとも2月末までは、両者の逆相関の関係性は見られています。今後も、中国経済の混乱がくすぶり続けるとしたら、中国株から日本株への資金シフトは継続する可能性は高いかもしれません。

■昨年12月半ば以降の上海総合指数と日経平均株価の推移の比較

出所:LSEGデータストリーム

では、この逆相関の状況を利用した投資アイデアにはどのようなものがあるのでしょうか。

1つには、関係性が強く見られていた昨年12月15日から今年の1月末までの期間で、上海総合指数との株価変化率の相関係数が低い(マイナス値が大きい)銘柄を抽出することです。

資金シフトで購入する日本株は、バスケットでまとめて購入されている場合もあれば、個別に狙い撃ちされている場合もあるかもしれません。

買われる方法はケース・バイ・ケースでしょうが、中国経済に対する不安が払拭されない中で、中国株が売られる局面に底堅い上昇を見せる日本株の銘柄の需要は、しばらく増加していく可能性は高いと考えられます。

上海総合指数と逆相関の銘柄は

ここから、銘柄の顔ぶれを観察していきます。

前提として海外投資家が需給に絡む以上、小型株に焦点を当てても無意味なので、

・母集団は東証プライム市場の上場銘柄、

・時価総額1000億円以上、

・上述の期間における日次の株価変化率の相関係数が低い銘柄、

――を抽出の対象とします。

今回は、中国リスクの高低などのファンダメンタルズ要素は考慮せず、純粋に相関係数のみを用いてランキングを作成しています。まったく中国に関係のない銘柄も抽出されますが、それこそが避難所として海外勢に好まれている証拠なのかもしれません。

次ページに上海総合指数と相関係数が低い30銘柄のランキングを掲載しています。その中で、上位の2銘柄の株価と上海総合指数の動きについて見てみましょう。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「海外勢の大型株祭りに埋もれた「中小型・上方修正銘柄」を探せ」を読む

日本株の高騰とは裏腹に、中国株は混乱が続いています。

上海総合指数と、先進国株で構成されたMSCIワールド指数の推移を見ると、2023年10月の後半から株価の方向性は股割き状態になっています。

足元の上海総合指数は下げ止まりの様相となっていますが、現時点では底打ちをしたとは言い切れない状況です。

■過去1年間の上海総合指数とMSCIワールド指数(ドル建)の推移

出所:LSEGデータストリーム

中国株低迷の背景に、不動産市場の混乱とデフレ懸念の台頭

中国株低迷の背景にあるのが、中国国内の不動産市場の混乱とデフレ懸念の台頭です。

まず不動産市場については、下のグラフのように、居住用マンションの投資額と販売額は悪化の一途を辿っています。商業用不動産についても、ほぼ同じ状況となっています。

その発端となったのが、中国政府が不動産バブルを抑制するために、銀行融資規制や不動産会社の負債水準を自己資本や総資産などに対して一定以下にするといった規制を実施したことです。

この影響などで巨大不動産会社の中国恒大集団や碧桂園控股(カントリー・ガーデン・ホールディングス)がデフォルトする事態に追い込まれました。

■中国の居住用マンションの販売額と投資額(対前年比)

出所:LSEGデータストリーム

CPIは4カ月連続のマイナス

もう1つのデフレ懸念については、中国の総合CPI(消費者物価指数)は、前年同月比で4カ月連続のマイナスに陥っています(下のグラフ)。

現時点では、食料品やエネルギー価格を除いたコアCPIは、低空飛行ながらプラスを維持しているものの、こちらも鈍化傾向にあります。

この要因として、先に挙げた不動産市況の悪化による影響も考えられますが、若年層の失業率が急増し、消費意欲の旺盛な世代の可処分所得が低下する構造的な問題が起きている可能性もあります。

中国当局も対策を打ち出しており、この2月5日から預金準備率(銀行が中央銀行に預ける必要のある預金の比率)を0.5%にまで下げて、市中の資金の流動性を高める金融緩和策を実施しました。ただし、現時点では目立った効果は表れていないようです。

■中国の総合CPIの推移(前年同月比)

出所:LSEGデータストリーム

昨年12月半ばから、日中の株価指数は逆相関の傾向

こうした中国経済にまつわる懸念から、中国株から日本株への資金シフトが起きていると、各所で囁かれています。

ただし、いくら地理的に近いとはいえ、政治体制や経済の成熟度が真逆ともいえる両国間でポートフォリオの組み換えが行われることには、にわかに信じがたい部分もあります。

しかし、昨年12月半ばからの上海総合指数と日経平均株価の推移を比較すると、両者の間で逆相関の関係性が成り立っており、単なる憶測と切り捨てられない状況となっています。

両国の株式市場は時差が小さいこともあり、投資リスクの高い中国株から逃避した資金の一部が、流動性が高く投資リスクが比較的低い日本の大型株に流れ込んだ可能性があります。

2月は春節休暇などを含むために需給は不安定ですが、少なくとも2月末までは、両者の逆相関の関係性は見られています。今後も、中国経済の混乱がくすぶり続けるとしたら、中国株から日本株への資金シフトは継続する可能性は高いかもしれません。

■昨年12月半ば以降の上海総合指数と日経平均株価の推移の比較

出所:LSEGデータストリーム

では、この逆相関の状況を利用した投資アイデアにはどのようなものがあるのでしょうか。

1つには、関係性が強く見られていた昨年12月15日から今年の1月末までの期間で、上海総合指数との株価変化率の相関係数が低い(マイナス値が大きい)銘柄を抽出することです。

資金シフトで購入する日本株は、バスケットでまとめて購入されている場合もあれば、個別に狙い撃ちされている場合もあるかもしれません。

買われる方法はケース・バイ・ケースでしょうが、中国経済に対する不安が払拭されない中で、中国株が売られる局面に底堅い上昇を見せる日本株の銘柄の需要は、しばらく増加していく可能性は高いと考えられます。

上海総合指数と逆相関の銘柄は

ここから、銘柄の顔ぶれを観察していきます。

前提として海外投資家が需給に絡む以上、小型株に焦点を当てても無意味なので、

・母集団は東証プライム市場の上場銘柄、

・時価総額1000億円以上、

・上述の期間における日次の株価変化率の相関係数が低い銘柄、

――を抽出の対象とします。

今回は、中国リスクの高低などのファンダメンタルズ要素は考慮せず、純粋に相関係数のみを用いてランキングを作成しています。まったく中国に関係のない銘柄も抽出されますが、それこそが避難所として海外勢に好まれている証拠なのかもしれません。

次ページに上海総合指数と相関係数が低い30銘柄のランキングを掲載しています。その中で、上位の2銘柄の株価と上海総合指数の動きについて見てみましょう。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

1 2

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...