米株

米株

【市況】国内株式市場見通し:個人主体で年末高を意識した物色へ

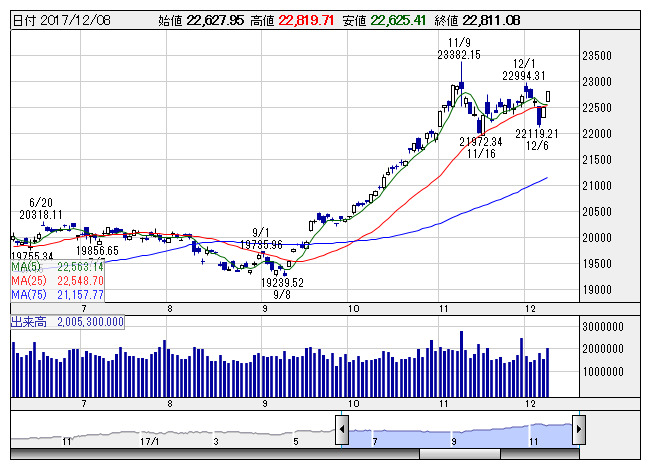

日経平均 <日足> 「株探」多機能チャートより

日経平均 <日足> 「株探」多機能チャートより先週の日経平均はこう着。週初は米税制改革法案の行方を見極めたいとする模様眺めムードのほか、米韓合同演習による北朝鮮の反発への警戒、さらにロシアゲート問題の再燃等が手控え要因となった。また、週半ばには、トランプ大統領がエルサレムをイスラエルの「首都」と認めるとともに、大使館をエルサレムに移転する準備を指示することを明らかにしたことから中東の地政学リスクが高まった。これにより、日経平均は今年最大の下げ幅を記録し、支持線として意識されていた25日線を割り込んだ。しかし、支持線を割り込んだことから一気に調整ムードが強まる格好となったが、翌日にはハイテク株の自律反発から反発をみせ、週末には同線を突破。さらに、先物オプション特別清算(メジャーSQ)通過後は一段高で、12月1日以来の22800円を回復した。

今週は米雇用統計の結果を受けた市場反応からのスタートとなるが、米労働省が8日発表した11月の雇用統計は、非農業部門の就業者数が22.8万人増と、コンセンサス(19.8万人増)を上回る結果となった。賃金の伸びは緩やかなものにとどまったものの、経済が好調な状態であることを示した。週明けの日本株市場はこれを材料視した流れから買いが先行することになりそうだ。その後は12日-13日の連邦公開市場委員会(FOMC)に市場の関心が移るが、今回のFOMCでは利上げ実施が確実視されており、FFレートは現行の1.00~1.25%から1.25~1.50%へと引き上げられる見込み。そのほか、2018年の利上げ見込み回数の変更の有無も注目されよう。来年は2回ないし3回の利上げ実施が予想されるなか、仮に3回のとなるようだと為替市場では円安・ドル高方向に進む可能性があり、株式市場には好感されそうだ。

また、14日-15日のEU首脳会議では、英国のEUからの離脱(ブレクジット)を巡り、議論が行われる。なお、欧州委員会のユンケル委員長は、英国のブレクジットの条件をめぐる交渉で十分な前進があったと発表している。また、メイ首相は、英国とアイルランドの和平合意の内容は維持されると述べている。これを受けて次の段階となる将来の貿易協定に向けた交渉への道が開かれたことは評価材料になるだろう。

国内では15日に日本銀行が全国企業短期経済観測調査(12月調査)を発表する。大企業・業種別の業況判断DIのコンセンサスは製造業・非製造業ともに24 と、いずれも前回(9月)調査時点から景況感が改善すると見込まれている。良好な景況感を背景とした株式市場の先高期待が一段と高まる可能性がありそうだ。

SQ通過で海外勢はクリスマス休暇に入るところが多く、参加者は次第に限られてきそうだが、外部環境の落ち着き等もあって個人主体による年末高を意識した物色が活発化しそうである。また、日経平均は25日線を突破し、直近のもち合いレンジを上放れつつある。レンジ突破への期待が高まる中、直近でピークをつけた11月9日高値23382.15円への意識が高まろう。物色としては足元で売り買いが交錯しているハイテク株のリバウンド継続を引き続き見極めつつ、シクリカル銘柄への資金シフトが続くとみておきたい。また、個人主導になりやすく、高値圏に位置する中小型銘柄への一段高を狙った売買のほか、2018年のテーマとなりうる銘柄への物色が活発化する可能性がありそうだ。IPOラッシュとなることも、個人の売買を活発化させる一因となる。

その他、ビットコインの急騰が連日メディアを賑わしているが、シカゴ・オプション取引所の運営会社Cboe・グローバル・マーケッツは、ビットコイン先物取引を米中部時間10日午後5時(日本時間11日午前8時)に開始すると発表。また、シカゴ・マーカンタイル取引所を運営するCMEグループは取引開始を18日に予定している。ビットコイン相場が少なからず投資家のセンチメントにも影響を与える中、関連銘柄への波及が意識されやすいだろう。

《FA》

提供:フィスコ