米株

米株

【注目】前日に「買われた株!」総ザライ (1) ―本日につながる期待株は?―

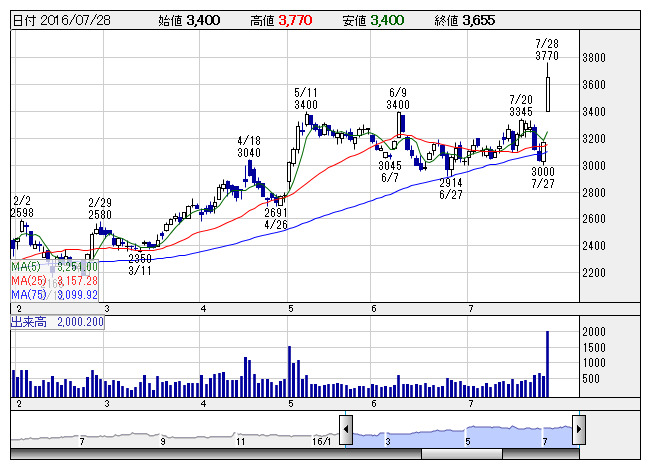

九電工 <日足> 「株探」多機能チャートより

九電工 <日足> 「株探」多機能チャートより■九電工 <1959> 3,655円 (+485円、+15.3%)

東証1部の上昇率トップ。九電工 <1959> が大幅続伸となり、年初来高値を更新。同社は27日取引終了後に、17年3月期第1四半期(4-6月)の連結決算を発表。営業利益は49億800万円(前年同期比10.3%増)となり、上半期計画90億円に対する進捗率は54.5%に達した。売上高は640億4000万円(同4.9%増)で着地。電気・空調管工事の受注拡大に注力したことなどが功を奏し、同期間の工事受注高は1264億1500万円(同29.8%増)と大きく伸びた。なお、上半期および通期の業績予想は従来計画を据え置いている。

■日立ハイテクノロジーズ <8036> 3,570円 (+415円、+13.2%)

東証1部の上昇率2位。27日、日立ハイテクノロジーズ <8036> が17年3月期上期(4-9月)の連結税引き前利益を従来予想の172億円→230億円に33.7%上方修正。従来の23.0%減益予想から一転して3.0%増益見通しとなったことが買い材料。利益率の高い医用分析装置や半導体製造装置(測長SEM)の販売が想定より伸びることが寄与。工業関連部材やスマートフォン関連部材の販売落ち込みを補った。

■ファンケル <4921> 1,652円 (+163円、+11.0%)

東証1部の上昇率6位。27日、ファンケル <4921> が17年3月期の連結最終利益を従来予想の19億円→62億円に3.3倍上方修正。増益率が3.6倍→12倍に拡大する見通しとなったことが買い材料。販売代理店2社の株式売却に伴い、売却益44.5億円が発生することが主因。業績上振れに伴い、今期の年間配当を従来計画の34円→58円(前期は34円)に増額修正。前日終値ベースの配当利回りが3.90%に急上昇し配当取りを狙う買いが向かった。

■アルプス電気 <6770> 2,262円 (+219円、+10.7%)

東証1部の上昇率7位。アルプス電気 <6770> が急騰。スマートフォン向け手ぶれ防止用部品が好調、エレクトロニクス化が進む車載向け電子部品の需要も取り込んでいるが、為替の円高の影響が利益採算を悪化させている。同社が27日引け後に発表した17年3月期第1四半期(16年4-6月期)決算は営業利益段階で前期比62%減益と低調だったが、足もとの業績低調は事前に株価に織り込まれており、利益水準も市場コンセンサスを上回る数字だったことから買い戻しを誘発した。

■新日鉄住金ソリューションズ <2327> 1,988円 (+172円、+9.5%)

東証1部の上昇率8位。新日鉄住金ソリューションズ <2327> が後場に入って急動意。同社は28日午前11時30分に、17年3月期第1四半期(4-6月)の連結決算を発表。経常利益は48億7000万円(前年同期比0.3%増)となり、上半期計画90億円に対する進捗率は54.1%に達した。売上高は500億2500万円(同2.3%減)で着地。主力の業務ソリューション事業は産業・流通・サービス向けが堅調だった半面、金融や公共公益向けは前年同期を下回った。ただ、全体でみれば売上高総利益率が改善し、これが利益の押し上げ要因となった。なお、上半期および通期の業績予想は従来計画を据え置いている。

■アドバンテスト <6857> 1,333円 (+115円、+9.4%)

東証1部の上昇率9位。27日、アドバンテスト <6857> が決算を発表。17年3月期第1四半期(4-6月)の連結税引き前利益が前年同期比2.4倍の61.7億円に急拡大して着地したことが買い材料視された。中・低価格帯のスマートフォンの需要拡大を背景に、半導体試験装置の販売が大きく伸びたことが寄与。好採算製品の売上構成比率が上昇し採算が改善した。第1四半期業績の好調に伴い、通期の同利益を従来予想の100億円→115億円に15.0%上方修正した。

■NTN <6472> 336円 (+27円、+8.7%)

NTN <6472> が続伸。同社は27日取引終了後に、17年3月期第1四半期(4-6月)の連結決算を発表。経常利益は82億9000万円(前年同期比43.1%減)にとどまったが、上半期計画110億円に対する進捗率は75.4%に達した。売上高は1672億6000万円(同8.5%減)で着地。主力の自動車向け事業は米州や欧州で需要が拡大したものの、為替の影響で売り上げが減少した。なお、上半期および通期の業績予想は従来計画を据え置いている。

■伊藤米久HD <2296> 1,063円 (+76円、+7.7%)

伊藤ハム米久ホールディングス <2296> が大幅続伸。27日の取引終了後、第2四半期累計(4-9月)連結業績見通しについて、売上高を4175億円から4000億円へ、営業利益を72億円から82億円へ、純利益を47億円から70億円へ修正したことが好感された。円高の影響で海外子会社の売り上げが減少することから売上高は下方修正したものの、加工食品事業が堅調に推移し採算性が向上することから営業利益は上方修正した。また、純利益は、第1四半期に投資有価証券売却益を特別利益に計上したことで、修正幅が大きくなっている。なお、同社は今年4月に伊藤ハムと米久の経営統合により設立したため、前年同期との比較はない。

■JCRファーマ <4552> 3,175円 (+213円、+7.2%)

JCRファーマ <4552> が全般悪地合いに抗して続急伸。バイオシミラー(後続品)への展開に経営の軸足を置いているほか、国内初となる他家由来の再生医療品を発売していることから注目度が高い。研究開発先行で赤字企業の多いバイオセクターにあって、13年3月期以降、増収増益を続ける黒字バイオベンチャーとしても評価されている。26日に発表した16年4-6月期業績は営業利益段階で前年同期比20.5%減だったが想定の範囲内としてむしろアク抜け感が出た格好だ。

■日立化成 <4217> 2,177円 (+133円、+6.5%)

日立化成 <4217> が大幅続伸。同社は27日引け後、17年3月期第1四半期(4-6月)の連結決算を発表、売上収益は前年同期比9.1%減の1250億4200万円、営業利益は同9.8%増の120億3600万円となった。国内大手証券では、為替前提を円高への見直し(108→105円/ドル)を行ったものの、ダイボンディング材などの売上増などを予想に織り込み、17年3月期以降の営業利益予想を増額修正するとのリポートをリリース。今後も海外拠点での生産性改善策発表などが株価に好影響を与えるとみて、レーティングは「バイ」を継続。目標株価は2300円から2500円へ引き上げている。

■スタンレー電気 <6923> 2,477円 (+147円、+6.3%)

スタンレー電気 <6923> が急伸。野村証券は同社について、高付加価値製品であると同時に開発・生産面での負荷の高いLEDヘッドランプの増産局面にあり、今後、売上増を利益増に効率的に繋げられる確度が高まれば強気に転じることも可能であろうとリポートで紹介。17年3月期下期からは一段のLED比率の上昇が見込まれることから、生産効率を高めるための部品共通化等を進めることの重要性が更に高まろうと指摘。レーティングは「ニュートラル」を継続し、目標株価は2400円から2450円へ引き上げている。また、SMBC日興証券のリポートによると、業績予想の再考を行ったと紹介。円高を全社的な原価低減や経費節減で吸収するとみて、同証券の営業利益予想を若干上方修正。それに伴い目標株価を2250円から2400円に引き上げ、投資評価は「2」(中立)を継続している。

■ミスミグループ本社 <9962> 1,877円 (+106円、+6.0%)

27日、ミスミグループ本社 <9962> が決算を発表。17年3月期第1四半期(4-6月)の連結経常利益が前年同期比24.3%増の74.8億円に伸びて着地したことが買い材料視された。四半期ベースの最高益を2四半期ぶりに更新した。取り扱いメーカーの拡大で生産設備関連部品などの生産材の販売が伸びたネット通販事業が収益を牽引した。上期計画の127億円に対する進捗率は58.9%に達しており、堅調な業績を好感する買いが向かった。

株探ニュース