米株

米株

【材料】富士重、国内大手証券は為替前提や前向きな費用増を主要因に業績予想と目標株価を引き下げ

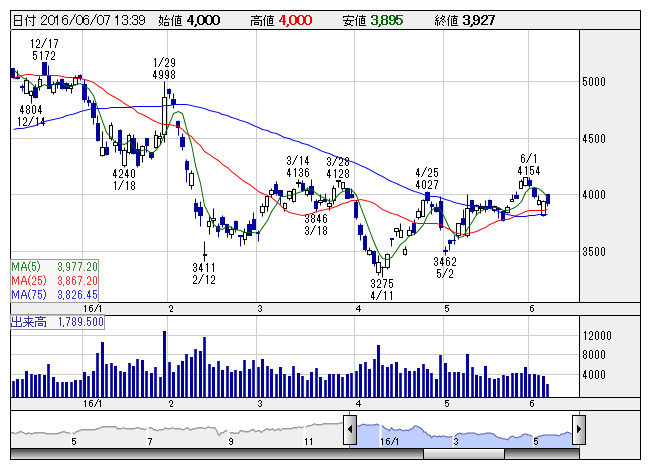

富士重 <日足> 「株探」多機能チャートより

富士重 <日足> 「株探」多機能チャートより三菱UFJモルガン・スタンレー証券はリポートで、業績予想を下方修正するものの、主要因は為替前提の変更(6月以降110円/ドル→105円/ドル)や前向きな費用増であると紹介。「3つのSUVを中心にした米国での増販が業績拡大の牽引役」というエクイティ・ストーリーに変更はなく、旺盛な需要に牽引される形での実質的な最高利益連続更新を予想するほか、新世代商品群の先陣を切る新型「インプレッサ」(今秋発売予定)の評判や高配当利回り、強固な財務体質を基準にした自己株式取得など追加株主還元の可能性にも注目していると解説。

目標株価を5300円から5000円へ引き下げているものの、レーティングは「オーバーウエイト」を継続している。

《MK》

株探ニュース